企业出售二手房增值税_企业卖二手房增值税

法律主观:

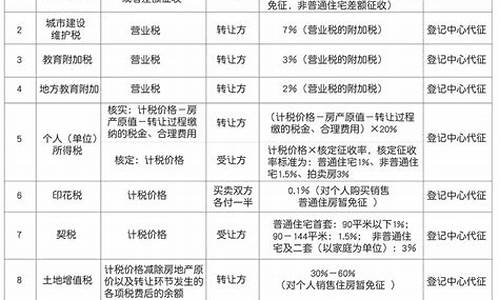

公司卖房子要交的税有:

一、增值税,一般纳税人税率11%,小规模纳税人税率5%;

二、企业所得税,应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-准予允许弥补的以前年度亏损;

三、印花税,税率0.5‰,计税依据为应税凭证所载金额;

四、土地增值税,以纳税人出售商品房所取得的增值额为计税依据。

五、城市维护建设税和教育费附加。

法律客观:新国五条20%个税征收的细则内容:包括税务、住房城乡建设部门要密切配合,对出售自有住房按规定应征收的个人所得税,通过税收征管、房屋登记等历史信息能核实房屋原值的,应依法严格按转让所得的20%计征。因此,根据上面规定,卖房需要缴纳个人所得税。不过也需要根据地方的实施细则,怎么交纳,何时缴纳。解读:征收差额20%个税并非想象那高差额并不等于现值减原值其实,2005年国税总局发布《关于实施房地产税收征收一体化管理若干具体问题的通知》中,就重申二手房交易必须按20%缴纳个税。但征收二手房交易个税,一直是有两种方式:一是按总价的1%,一种是按差额的20%。如能够提供完整、准确的房屋原值凭证,就按照交易差价的20%核实征收;如不能提供相关凭证的,普通住宅按照交易总价的1%核定征收,非普通住宅按照交易总价的2%核定征收。5年以上房产,并且是家庭唯一一套生活用房,免征个税。由于按20%缴纳个税,不仅要提供税务认可的正式和正式凭据,而且征税基准的核算比较复杂。所以,从2005年开始,在这多年实际执行中,一直是按总价的1%征收个税,未按差额的20%征收。若按20%差额计个税,是对其转让净所得额征税。也就是房产收入现值中,要减去房产原值、合理费用、转让税费等费用后的净所得额。并不仅仅是现值减去原值。其中合理费用是指:住房装修费用、住房利息、手续费、公证费等。同时,在转让过程中缴纳的营业税、城市维护建设税、教育费附加、土地增值税、印花税,也可以在缴纳个人所得税时进行税前扣除。上述所有扣除费用,都要提供税务认可的正式和正式凭据。公式为:(房产现值-房产原值-住房装修费用-住房利息-手续费-公证费-其它合理费用-转让过程中缴纳的各项税费)*20%(具体计算方法解释权以税务局为准)。

在中国,出售二手房需要缴纳增值税。增值税是对商品和服务的增值额征收的一种税。在中国,增值税分为两种:一种是增值税普通,另一种是增值税专用。对于二手房交易,通常需要开具增值税普通。

增值税的征收税率通常为5%,但在一些特定情况下可能会有优惠或减免。例如,根据最新的税收政策,个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。

需要注意的是,具体的税收政策可能因地区而异,因此在进行二手房交易时,最好咨询当地的税务部门或财务顾问,了解最新的税收政策和相关规定。同时,在出售二手房时,还需要缴纳其他税费,如个人所得税、印花税等。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。