二手房营业税由谁承担的_二手房营业税由谁承担

1.二手房交易税费谁承担

2.二手房交易税费由谁承担

二手房交易跟一手房一样火爆,二手房跟一手房相比不同之处有很多,其中税费就是二手房独有的。在卖二手房的时候业主是需要缴纳一定的税费,虽然一手房也需要交税,但二手房缴纳的税可比一手房交多了,而且也会复杂的多。在二手房交易中所需要缴纳的税之一就是营业税了,不同房子面积不同营业税计算方式也不一样。那么二手房营业税怎么算?

二手房营业税怎么算

1、个人将购买不足2年的住房对外销售的,全额征收营业税。

2、个人将购买2年以上(含2年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税。

3、个人将购买2年以上(含2年)的普通住房对外销售的,免征营业税。

上述普通住房和非普通住房的标准、办理免税的具体程序、购买房屋的时间、开具、差额征税扣除凭证、非购买形式取得住房行为及其他相关税收管理规定,按照《院办公厅转发建设部等部门关于做好稳定住房价格工作意见的通知》(国办发﹝2005﹞26号)、《国家税务总局?财政部?建设部关于加强房地产税收管理的通知》(国税发﹝2005﹞89号)和《国家税务总局关于房地产税收政策执行中几个具体问题的通知》(国税发﹝2005﹞172号)的有关规定执行。

二手房营业税纳税办法:

现时二手房营业税征收已经调整,具体如下:

1、房产证未满2年的,并且面积在140㎡以上的需要缴纳总房价的5.6%;

2、房产证未满2年的,并且面积在140㎡以下的需要缴纳差额的5.6%;

3、房产证满2年的,并且面积在140㎡以上的需要缴纳房产交易盈利部分的5.6%;

4、房产证满2年的,并且面积在140㎡以下的免交。

新政颁布前夜缴纳了房产税,能否享受优惠?

根据《财政部?国家税务总局?住房城乡建设部?关于调整房地产交易环节契税?营业税优惠政策的通知》(财税[2016]23号)(以下简称“通知”)第一条第二款的规定,“对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税”。

《通知》自2016年2月22日起执行。凡是于2016年2月22日及以后到税务机关申报缴纳房地产交易契税、符合《通知》规定税收优惠条件的,均可享受优惠税率。

以最有利于纳税人的方式,买房按早,售房按晚。

由于此次二手房新政对于个人将购买2年以上(含2年)的住房对外销售的,可以免征营业税,不少消费者关心,应该怎么计算“两年”这个时间?虽然此次文件对于时间表述较为笼统,但配套文件对于时间的计算,事实上有很详细的解释。可以理解为以最有利于纳税人的方式进行处理,售房按早,卖房按晚。

由于缴纳契税和拿到房本的时间不一,按照国税总局的规定,购买房子的时间,按照契税完税证明、房产证或其他凭证,哪个时间靠前算哪个;而对于卖房时间,则可以根据网签合同、契税完税证明、房本哪个靠后算哪个。比如你2014年2月15日缴纳的契税,3月3日拿到的房本,你现在出售,地税部门就会根据2月15日计算你的购房时间,这样卖房者就正好可以享受到政策了。

二手房营业税怎么算?每个人的房产年限、所在的城市、房子面积等等不同,所以在计算二手房营业税的时候方式也会不一样。目前的政策是个人房子满了2年后免征营业税,但自己的房子是否在免征的范畴里面,建议在出售二手房之前业主先向专业的认识打听清楚。还有提醒大家出售或购买二手房中都存在许多“猫腻”,一定要能够小心谨慎。

二手房交易税费谁承担

法律分析:购买二手房的契税是由买方承担的。具体如下: 1、营业税:由卖方缴纳。 2、个人所得税:由卖方缴纳。 3、印花税:买卖双方各自承担一半。 4、契税:由买方缴纳。 5、测绘费:买方支付。 6、交易手续费:买方支付。 7、登记费:买方支付。

法律依据:《中华人民共和国契税暂行条例》第九条 纳税人应当自纳税义务发生之日起10日内,向土地、房屋所在地的契税征收机关办理纳税申报,并在契税征收机关核定的期限内缴纳税款。

二手房交易税费由谁承担

二手房虽然配套设施齐全,可以省去装修的烦恼,但却要支付很多的税费。那么二手房交易税费谁承担呢?二手房交易要交什么税呢?下面就跟着小编一起来看看吧!

二手房交易税费谁承担:

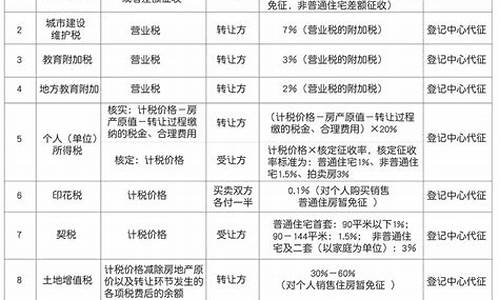

在进行二手房交易时买卖双方都要需要承担税费,其中印花税、交易费、营业税、个人所得税由卖方支付的,契税、印花税、交易费、城市维护建设税、测绘费、登记费由买方支付。

二手房交易要交什么税:

1、营业税

卖方要缴纳5.55%的营业税,据相关资料显示,转让出售不满5年的非普通住宅,按照全额征收营业税,转让出售5年以上的非普通住宅,按照两次交易差价征收营业税,转让出售5年以上的普通住宅免征营业税。

2、个人所得税

卖方要按1%或两次交易差的20%缴纳个人所得税。以家庭为单位出售满5唯一住房的,免征个人所得税。若出售不满5年唯一性住房的,需要缴纳保证金,若在一年内重新购房并取得产权证的,则可以全部或部分退还两套房产交易价格的1%。

3、印花税

税率为1%,买卖双方各承担一半。

4、契税

买方要缴纳契税,基准基准税为3%,优惠税为1% ~1.5%。若买方是首次购买面积不足90平米的普通住宅,则需要缴纳1%的契税,若买方是首次购买的房屋超过90平米的,则需要缴纳1.5%的契税。

5、测绘费

在进行二手房交易时买方要支付测绘费,其中测绘费一般为1.36元/平米,总额为1.36元/平米*实际测绘面积。但是从2008年4月之后,房屋测绘费的标准未75平米以下收200元,75平米以上144平米以下收300元,144平米以上收400元,

6、交易手续费

买方要支付交易手续费,其中住宅为6元/平米,非住宅为10元/平米。

7、登记费

买方要支付80元的登记费,如果是共有权证的,则只要支付20元的登记费。

文章总结:好了,关于二手房交易税费谁承担以及二手房交易要交什么税的相关知识就介绍到这里了,有需要了解更多资讯的朋友,请继续关注齐家网,后续我们将有更好、更精彩的内容为您奉上。

二手房交易过程中,出卖方一般是房产过户税费的纳税义务人,但法律并不禁止买卖双方自行约定纳税的义务人。如果双方对纳税义务约定不明,经协商不能达成一致的,应按照税务部门对各类税种及纳税义务人的明确规定承担税费负担人。

第一,如果合同中明确约定办理房屋过户手续的相关费用均由买方承担,对于买方而言,营业税、个人所得税等本应由出卖方承担的费用,可能也会被认为一概由买方承担。

第二,买受人一定要对房屋办理产权证件的年限有清晰的认识,二手房交易过户,产权证件的年限可能影响税费负担比例;

第三,过户手续办理中的税费负担应有明确约定。如无约定,实践中倾向于由双方各自承担应承担的费用。

根据国家相关规定,在二手房交易的税费中,各项税费由哪一方承担都有相应的规定。但现实情况是,在二手房买卖交易时,税费全部由买方承担的情况居多。税费由买方承担有时候可以作为一种谈判筹码,以达到更低的购房价格,因此买方承担税费成了常规做法。不过,随着房地产市场的不断规范,以及国家对该市场的调控不断深入,这一现象开始发生转变。

1、营业税

税率是5.55%,由卖方缴纳。据相关规定,转让出售购买时间不足5年的非普通住宅按照全额征收营业税,转让出售购买时间超过5年的非普通住宅或者转让出售购买时间不足5年的普通住宅按照两次交易差价征收营业税,转让出售购买时间超过5年的普通住宅免征营业税。

2、个人所得税

税率是交易总额的1%或两次交易差的20%,由卖方缴纳。以家庭为单位出售非唯一住房的,需缴纳个人所得税;如果是家庭唯一住宅且购买时间超过5年的,免征个人所得税;如果是家庭唯一住宅但是购买时间不足5年,需以纳税保证金形式先缴纳,若在一年以内能够重新购房产并取得产权,则可以全部或部分退还,退还额度为两套房产交易价格的1%。

3、印花税

税率为1%,买卖双方各自承担一半。

4、契税

基准税率为3%,优惠税率为1%~1.5%,由买方缴纳。如果买方是首次购买面积不足90平的普通住宅,需缴纳交易总额的1%;如果买方首次购买面积超过90平(包含90平)的普通住宅的,则需缴纳交易总额的1.5%。

在这里需要注意的是,只有当首次购买和普通住宅这两个条件同时具备才可以享受优惠,而且契税的优惠是以个人计算的。如果买方购买的房产是非普通住宅或者是非住宅,那就需要缴纳交易总额的3%。

5、测绘费

一般情况下,二手房交易都需要对房屋进行测绘,通常是1.36元/平米,总额为1.36元/平米*实际测绘面积。不过,自2008年4月后,相关政策规定,房改房的测绘费标准为面积75平米以下收200元,75平米以上144平米以下收300元,144平米以上收400元,买方支付。

6、交易手续费

住宅是6元/平米,非住宅是10元/平米。买方支付。

7、登记费

也称为工本费,一般为80元,如果是共有权证,那就为20元,买方支付。

不过虽然买卖双方可以在购房合同中约定由哪方缴纳相关税费,但是,在具体的办理过程中,比如前往税务局纳税的过程中,必须以法律规定的那方的名义办理。换句话说,出你的钱,写我的名。

根据相关规定,目前我国二手房的交易税费种类,主要分为营业税、个人所得税、土地增值税、印花税、契税等。其中常见且额度较大的为营业税、个人所得税、契税等三大类。

法律依据

《中华人民共和国契税法》 第一条

在中华人民共和国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,应当依照本法规定缴纳契税。

《中华人民共和国契税法》 第二条

本法所称转移土地、房屋权属,是指下列行为:

(一)土地使用权出让;

(二)土地使用权转让,包括出售、赠与、互换;

(三)房屋买卖、赠与、互换。

前款第二项土地使用权转让,不包括土地承包经营权和土地经营权的转移。以作价投资(入股)、偿还债务、划转、奖励等方式转移土地、房屋权属的,应当依照本法规定征收契税。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。