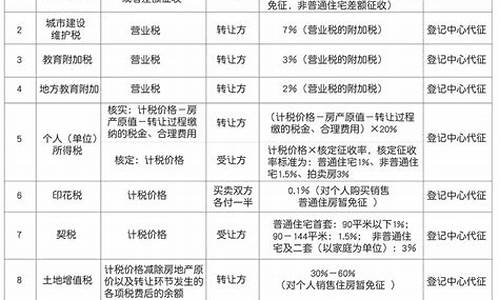

二手房交易都有哪些流程和手续_二手房交易都有哪些流程

买房子是一件需要谨慎的大事,每一个细节都不能马虎。买二手房更是经常有发生买二手房被骗这种事情发生,而这个情况很多是由于很多人对买房的流程并不熟悉。

买二手房流程及注意事项

一、买卖流程

1、看房,买家先看房,买卖双方根据洽谈的价格,谈好付款方式交房日期等,一般情况买卖双方的费用都由卖方支付。

2、查档,买卖双方需要带房产证原件和按揭合同到大厦国土部门查房档案。

3、签合同,双方协商好价格定金以及首付款,时间,过户申请时间,税费支付方式,违约责任等问题,确定好这些问题后,买卖双方和中介签订三方合同,支付定金给中介公司。

4、卖家需要和担保公司到公证处进行公证,卖家则需要和委托的担保公司办理相关事物。

5、买家支付首付到按揭银行资金监管帐号,而买家和担保公司与银行签订资金监管协定和相关的文件,买卖像银行提出申请,银行同意后出具承诺书,一般需要七到八天。

6、赎楼,买家向担保公司支付经费后,担保公司和原银行赎楼进行赎楼注销登记手续需要5天左右。

7、房屋过户,买家去房地产产权登记,递交房产过户申请,需要五天左右。

8、买家和担保公司到领证窗口签署领取房产证,银行会把首付款给卖家,约十天左右。

9、交房,双方办理房屋交接,水电过户,买家领钥匙。

二、注意事项

1、买卖进行二手房交易前必须确认房主真实身份,以免上当受骗。

2、签订二手房买卖合同时必须明确双方违约责任,这个事先一定要先说好,以免给自己带来不必要的麻烦。

3、在房子谈好的时候必须标明付款、过户时间,有些骗子会利用这个一直延迟交房时间。

4、在付款方面一定不能马虎,必须注明二手房相关费用的交接时间。

5、与中介公司签订合同时,必须有代理费明细单,避免中介公司在中间掺加一些不必要的费用。

6、通过中介公司购房必须要求与房主见面,有些皮包公司其实是没有房源的。

7、必须学会使用补充协议,多补充对自己有利的协议,否则容易吃亏。

以上就是购买二手房的流程和注意事项,买房一定要谨慎,选择靠谱的公司。

土巴兔在线免费为大家提供“各家装修报价、1-4家本地装修公司、3套装修设计方案”,还有装修避坑攻略!点击此链接:s://.to8to/yezhu/zxbj-cszy.php?to8to_from=seo_zhidao_m_jiare&wb,就能免费领取哦~

二手房交易是指已经在房地产交易中心备过案、完成初始登记和总登记的、再次上市进行交易。二手房是相对开发商手里的商品房而言的,是房地产产权交易二级市场的俗称,包括商品房、允许上市交易的二手公房(房改房)、解困房、拆迁房、自建房、经济适用房、限价房。那么二手房交易的详细流程及注意事项呢?

第一步:买卖前的产权审核

担心买到产权有瑕疵的房子,是买家们不敢进行自主交易的一大原因。但做足前期准备工作,这一问题也将不是问题。

首先,要仔细查看业主的房产证,注意房产证上有几个人的署名。如果有两个人,在签订后边的合同时就需要有两个人的名字;其次,看购房时的相关凭据,比如购房、契税等,作为证据以初步确认房屋产权归属。

风险提示:此环节最大风险即是产权瑕疵问题,所以在交定金之前,必须去查档并得到确定答案。你相中的房屋有可能处于抵押状态,也有可能因为有债务纠纷而处于查封状态,而一旦房屋产权有问题,交易即宣布无效。

第二步:交定金与签合同

看好房子,确定房屋产权后,交定金就是顺理成章的事。但千万不要忽视这个小小的环节,交定金也是有窍门的。房子动辄上百万,以5%计算定金额度也能达到5万元。所以当交易进行到这个环节时,请多留个心眼。

如果你看中的房子还在按揭中,定金最好不要直接交到业主手中,而应该交由第三方监管。如果买卖双方都有可以信赖的第三方,则可以签一个简单协议,约定赎楼完毕之后给定金卖方,需注明“交给监管第三方则视为卖家收讫,卖家以未收到定金为由拒绝履行合同的,视为违约”。如果没有可信赖的第三方,定金最好交由银行监管。具体做法是:买卖双方到银行去签一份监管协议即可,约定在交易中心完成递件手续后,划拨到卖家账户上。

一般来说,在交定金的时候会签一份预约买卖合同,示范文本可以在深圳市国土房管局网站上下载。合同至少需要约定物业地址、成交金额、交楼时间、违约金和违约责任等,具体条款见示范文本。

风险提示:

1、当下楼价上涨,买家如想防止卖家毁约不卖,可交足额定金或约定高额违约金,提高违约成本。但定金或违约金不得高于成交金额的20%;

2、卖家有可能以定金在监管未拿到手为由毁约卖楼,所以预约买卖合同中应注明“交由第三方监管即视为卖方收讫”;

3、为避免交楼前业主存在拖欠费用等现象,你需要签一份交房保证金协议,约定从定金中扣除1万元左右的保证金。在查验家具、电器完好,水电、物管等费用缴清,钥匙交接完毕之后,再退还保证金。

第三步:赎楼

赎楼是一门大学问,不同赎楼方式费用不同、供楼时间不同、面临的风险也不同。一般来说,赎楼是业主方的责任。赎楼有两种操作方式:其一,业主通过担保公司,向银行借款赎楼,产生的是0.8%的担保费用,以及0 .4%的短期赎楼利息,等买家房产证出来之后,再到银行做按揭;其二,买家通过担保公司向银行做按揭,银行再将赎楼款打给卖家,其中只需要产生担保费,但买家需要提前供楼。

“出于风险考虑,买家最好用前一种方式赎楼。通过后一种方式,可节省0.4%的短期赎楼利息,但如果交易终止、卖家悔约不卖或是房屋存在产权问题,买家将陷入被动境地。”美联物业按揭部总监王青说。

这里边还有一些小窍门:如果通过同行转按揭,上述费用少不了,但可以节省不少时间。另外,担保公司与银行有对接的关系,比如某个担保公司对应的银行可能就只有工行、中行等等。如果不知道如何选择担保公司,可到打算办按揭的银行咨询,否则先行选择担保公司可能要空跑一趟。

风险提示:因赎楼产生的风险,为此环节中最大。买家拿现金赎楼或自己通过担保公司向银行赎楼,都是不可取的方法。如果发生交易因意外原因终止、房屋被查封等问题,买家会冒风险。记者访的几位中介按揭部专家,均认同“两笔款赎楼”,即业主自己通过担保公司向银行借款。

第四步:付首期及资金监管

除了产权问题之外,自主交易需要担心的第二大问题就是资金监管。事实上,资金监管目前已成体系,买卖双方按照既成规定来做,风险很小。无论是通过何种方式交易,首期款必须放银行监管。

具体操作是:买卖双方到银行签一份资金监管协议,然后各自在银行开一个账户,约定在买家过户完毕、拿到新出的房产证之后,首期款打给卖方。如果交易顺利完成,银行会把款项打给卖方;如果中间出现问题交易终止,则把首期款再打回给买方。银行提供此项服务,一般会收取单笔500元左右的监管费,但如果你是通过要按揭的银行办理资金监管,则可以省去这笔费用。

出于公平角度考虑,银行会要求买卖双方在签监管协议时就在放款书上先签字,这样放款时买卖双方不需要亲自到银行,也能避免买家到时候不配合放款给卖家带来困扰。

风险提示:

1、买家要保证首期款通过独立的第三方进行监管,避免资金风险。用首期款为卖家赎楼更是险上加险。

2、倘若放款书没有提前签字,卖家在买家过户完毕之后要及时催促解冻首期款,避免“人走茶凉”。

第五步:签订买卖合同

在交定金环节,记者已经提前知会:自主交易可以先签订一个“书面协议”,这个协议与普通的中介的居间合同非常类似,只是缺少了中介那部分内容。其格式可以参考中介的居间合同,或者直接到深圳市国土房管局网站的“信息公开”栏目的房地产管理相关下载处,下载《深圳市二手房预约买卖及居间服务合同(2008版示范文本)》作为参考。

签订书面协议时,最主要要关注四个方面,是产权情况、房产总价、交易税费及日期,其中要注意的是书面协议里面要明确交易税费双方如何分担。日期也是非常重要,像交定金、过户、交楼时间,确定日期才能够保证交易顺利进行,例如规定赎楼要在45天内做完,首期款在签完合同内7天做银行监管等。

交付首期之后,就可签订国土房管局的正式二手房买卖合同。深圳市房地产经纪行业协会(下简称房协)的相关负责人告诉记者,自主交易双方可以在任何能够上网的地方,上到房协的网站,注册并填写相关内容,经过共4个工作日的确权及办理时间后,就可以直接到房协去领取,完全免费。据该负责人介绍,目前房协已经取消了中介代打合同的资格,不过还是有中介通过公司端口代打二手房合同并收取一定费用。记者了解到,这个费用并不固定,一般是180元以上,多的更有三四百元。

风险提示:

1、如果房产有共有权人,要让共有权人一同签字,避免后面出现共有权人不同意出售导致交易存在失败的可能。

2、如果有租约的,应该让租客签订放弃优先购买权的证明,避免租客以侵犯优先购买权为由导致交易失败。

3、如果房产有较为贵重的家私家电,最好在附表中对家具家电的情况加以详细描述,例如家具家电的品牌、新旧程度等,有必要的话还可以附上家具家电的照片,以防交房时出现货不对板的情况。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。