二手房过户费个人所得税怎么算的_二手房过户费个人所得税怎么算

1.二手房过户费怎么算2023

2.二手房过户费怎么算

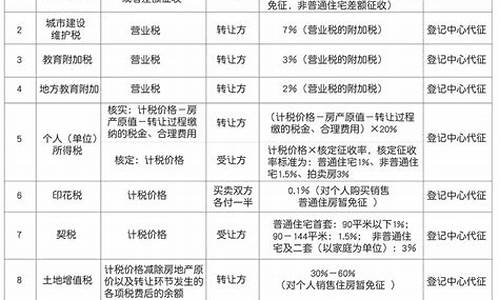

1、增值税

2016年营改增之后,称增值税。因此具体要看不动产权证办理的年数,再判断是否能免征。根据规定,个人转让住房,在2016年4月30日前已签订转让合同,2016年5月1日以后办理产权变更事项的,应缴纳增值税,不缴纳营业税。

其中,个人将购买2年以上(含2年)的住房对外销售的,免征增值税。若是个人将购买不足2年的住房对外销售的,则要按照5.6%的税率来交纳。

2、个人所得税

个税的核定计算的方式为:应纳个人所得税=计税的价格×1%(或是1.5%、3%)。

一般来说,个人住房转让的个人所得税核定征收率标准按照普通住房由房价的1%缴纳,非普通住房或非住宅类房产由房价的1.5%缴纳。同时对于个人转让自用2年以上、并且是家庭住宅,免征个人所得税。

3、土地税

一般来说,房屋产权已经满五年的,那么就可以免征土地税。若是未超过产权五年的,则按二手房房价的1%预缴纳,并按照超率累进税率计算,多退少补。

4、房屋交易手续费

在通常情况下,房屋交易手续费是按房屋建筑面积平方米来交纳的,有的地方是3元/平方米,有的地方则是6元/平方米。提醒!不同的地区规定不同,故而在买房前一定要咨询了解清楚关于费用的问题。

别墅大师为你提供当地建房政策,建房图纸,别墅设计图纸;

别墅外观效果图服务,千款爆红图纸任你选:.bieshu?bdfc

二手房过户费怎么算2023

您好,二手房个人所得税计算方式如下:

1、如果纳税人(卖方)不能在地税系统中查到房屋原值,也不能提供房屋原值等费用,个人所得税计算方法为:个人所得税=计税价格乘1%;

2、如果纳税人(卖方)能在地税系统中查到房屋原值,或能提供房屋原值等费用,那么个人所得税计算方法为:个人所得税=(计税价格-房屋原值-原契税-本次缴纳税等合理费用)乘20%。

《中华人民共和国个人所得税法》

第二条

下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

回答完毕。

二手房过户费怎么算

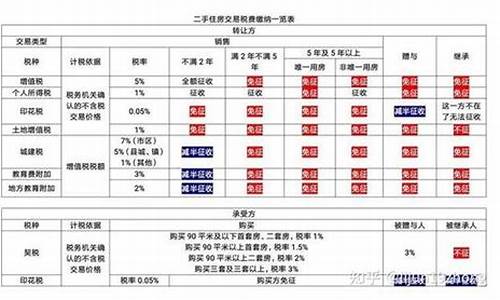

二手房过户费的算法是:个人所得税是房屋总价×1%、交易服务费是3/平米、营业税是房屋总价×5.6%(超2年免征)。

二手房进行买卖交易的时候需要收取很多的费用。大多数的二手房过户交易费用是指在交易过程中,税务部门向买卖双方征收的各种税费,其中包括:个人所得税、营业税、印花税、土地税、契税、城市维护建设税、费附加税等。此外交易过程中还有买卖合同公证费、房屋权登记费、房屋产权登记费、房屋评估费这些费用。

契税,这是由买方支付的。按照国家的相关规定,房屋买卖交易需要向国家缴纳相应的契税,不管是商品房买卖还是存量房都必须要缴纳。通常住宅性质的二手房过户契税标准是按房款总价的1%-3%来征收,具体的比例根据国家政策来浮动。

二手房过户的办理

办理二手房过户包括4个流程,签约、交税、登记、取证。签约就是指卖方两夫妻和买方一起去房屋产权监理部门签置《房地产买卖契约》,房屋的成交价格由房屋产权监理部门工作人员认定或根据评估报告确定。交税就是指买卖的双方按国家规定交纳相关税费,其中包括:契税、房屋交易管理费、产权登记费。

登记就是指买卖双方交税后,买方可以进行填写房屋所有权登记表,提交相关资料办理产权登记手续。最后一个环节取证是指买方去产权监理部门领取新的《房屋所有权证》。

二手房过户费计算方法是营业税为5%、契税为成交价的1.5%、个人所得税为20%、印花税为万分之五。

对于不足5年的二手房对外销售时要征收相应的营业税,按售房收入全额征收营业税;超过5年(含5年)的普通住房对外销售时,可以免征营业税超;过5年(含5年)的非普通住房对外销售的,按其售房收入减去购买房屋的价款后的差额进行征收营业税。

普通住宅的契税为成交价的1.5%,非普通住宅为成交价的4%。以转让收入减除财产原值和合理费用后的余额为个人所得税应纳税收入,税率为20%。个人在出售房屋时,买卖双方需分别按万分之五的税率缴纳印花税,同时买方还需按“权利许可证照”税目缴纳印花税。

二手房过户注意事项

1、查验房屋权属:在进行任何交易前,务必核实房屋的权属情况。确认房屋的产权证书和相关证明文件的真实性和合法性,确保卖方有权出售房屋。

2、检查房屋状况:在过户前,应仔细检查房屋的状况,包括室内设施、房屋结构和设备等。如果有需要,可以请专业人士进行房屋检测和评估,确保房屋符合预期的标准。

3、缔结合同:在进行二手房买卖时,双方应签订正式的房屋买卖合同,并确保合同条款明确、完整。合同中应包括双方的权益、房屋交付日期、价格、付款方式等详细信息。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。