按揭二手房交易流程过户及注意事项_按揭的二手房交易流程

1.按揭二手房买卖流程详细

大家如果要买二手房,就需要了解按揭二手房的交易,二手房销售是指现已在房产机构备过案、完结初始注册和总注册的、再次上市进行销售。按揭二手房交易流程要怎么做?

按揭二手房交易流程的准备工作

1、买方咨询。销售两边树立信息沟通途径,买方了解房子全体现状及产权状况,要求卖方供给合法的证件,包含房子拥有权证书、件及其它证件。

2、签合同。卖方供给了房子的合法证件,买方能够交纳购房定金(交纳购房定金不是商品房销售的必经程序),销售两边签定房子销售合同(或称房子销售契约)。销售两边经过洽谈,对房子位于方位、产权状况及成交价格、房子交给时刻、房子交给、产权处理等到达一附和见后,两边签定至少一式三份的房子销售合同。

3、处理过户。销售两边一同向房地出现意处理部分提出请求,承受检查。销售两边向房地产处理部分提出请求手续后,处理部分要查验有关证件,检查产权,对契合上市条件的房子准予处理过户手续,对无产权或部分产权又未得到其他产权共有人书面附和的状况回绝请求,制止上市销售。

4、立契。房地相关部分依据销售房子的产权状况和购买目标,按销售部分事前设定的批阅权限逐级申报审理附和后,销售两边水平处理立契手续。现在北京市已吊销了销售进程中的房地产卖契,即我们所俗称的“白契”。

按揭二手房交易流程的后续进程

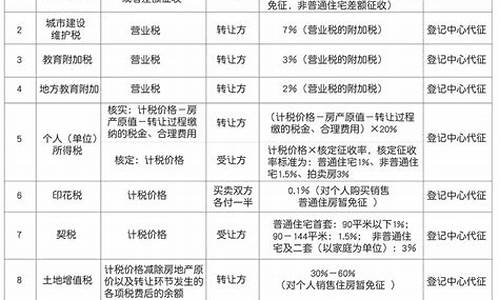

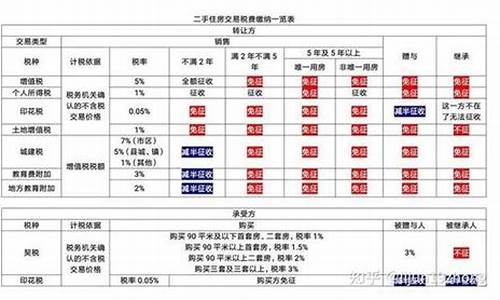

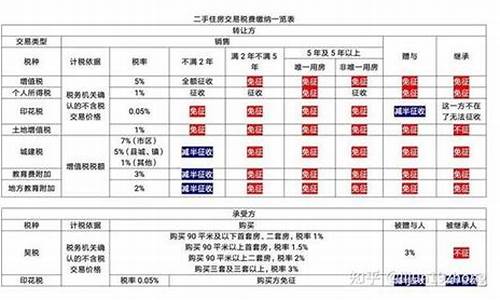

1、交缴税费。税费的构成比较杂乱,要依据销售房子的性质而定。比方房改房、危改回迁房、经济适用房与其它商品房的税费构成是不一样的。

2、处理产权搬运过户手续。销售两边在房地出现意处理部分处理完产权改变注册后,销售材料移送到发证部分,买方凭收取房子拥有权证通告单到发证部分申领新的产权证。

3、银行借贷。对借贷的买受人来说在与卖方签定完房子销售合同后由销售两边一同到借贷银行处理借贷手续,银行审理买方的资信,对两边欲销售的房子进行评价,以断定买方的借贷额度,然后附和买方的借贷,待两边完结产权注册改变,买方收取房子拥有权证后,银即将借贷一次性发放。

4、打余款完结销售。买方收取房子拥有权证、付清一切房款,卖方交给房子并结清一切物业费后两边的二手房子销售合同所有履行结束。

按揭二手房交易要注意什么

有不少家庭为赶快住上新房,在处理银行按揭时往往过高地估量了自己的经济承受水平,当交了首期房款和归还按揭借贷数目利息后,供款便显得力不从心,以致构成违约,而逾期不能付款,便有可能挑选被逼的处置办法,花了钱却又住不上新房。

不少购房者过错地以为,只需挑选到银行按揭的房地产,银行就理应附和借贷请求。其实不然,银行受理购者按揭请求后,还要从民事主体资历状况、还款水平等方面对置业者进行资历检查,如果请求不契合条件,就得不到银行按揭借贷支撑,在这种状况下,如先与发展商签定购房合同,就会构成资金上的被逼,亦或被逼挑选其他付款办法,亦或影响自己的资金。

二手房按揭请求借贷前不要动用公积金。如果借贷人在借贷前提取公积金贮存余额用于付出房款,那么您公积金账户上的公积金余额即为零,这样您的公积金借贷额度也就为零,也就意味着您将请求不到公积金借贷。

如果大家在进行按揭二手房交易流程,那么就可以看看小编上面所写的按揭二手房交易流程要怎么做,这样就不会走弯路啦。

按揭二手房买卖流程详细

算一算你家装修要花多少钱

大家都知道,二手房交易办理起来相对来说会比商品房麻烦一些,因为二手房交易手续也是有分为几种。下面小编就来给大家介绍一下二手房有如何交易。

1、按揭转移。

这边来说一下最简单的方法就可以将余下的转到买房人名下,那么一定要先去银行征得银行同意方才可以,如果客户要换银行做相对来说会更麻烦。随着房贷政策收紧,银行对“转按揭”限制也是会更多一些,只有少数的银行可以做,这种方法还是有一定的限制。

2、全款交易。

这种方法就是原来的业主把全部还清,全款交易到买房人名下,可以说这种方法才是属于最安全、最直接的方法。

3、用抵押物申请抵押还清房贷。

如果以上两种方法都是没有办法进行操作的话,那么原来的业主就可以使用一些资产去抵押,在银行去进行抵押,这样就可以先结清。房屋交易完成后,就可以拿着你的卖方钱去偿还。

二手房交易流程

1、提出申请:首先买卖双方一定要材料带齐,然后再到银行进行办理手续。先要领取申请表同时要填写完整才行,填完后,这个时候就可以把申请表以及材料交给银行相关人员进行审查。这个时候工作人员会对你的材料进行一个初步评估后,这个时候也就可以给出额度跟年限。这个步骤差不多花上一天的时间就可以了。

2、评估:三方约定时间,这个时候会由银行指定机构做评估。然后在约定时间,房产机构也是会到你的房源处进行评估。评估完,这个时候银行也是会对你房子做出一个评估报告。交易方需缴纳评估费。一般来说评估时间差不多就是3到5天。

3、银行工作人员进行审批:银行人员会对申贷资质进行审核,如果是符合条件,银行也将根据评估价,并综合资质进行额度跟期限的审批。一般来说审批过程差不多也就是在5个工作日左右就可以完成,如果是有写银行审批速度相对来说会快一些。

4、过户:经审批后买方就会向卖方付首款。这个时候双方与银行人员也就会凭着首付款凭证、银行的按揭申请审查承诺函等材料这个时候就可以到房产到办理产权过户。过户当天完成,差不多在20个工作日后就可以领房产证。

5、房产抵押登记、保险手续,银行放贷。当你领到房产证后,如果是需要办理抵押登记及保险,这个时候也是需要交保险费。后办理发放手续,银行才会往卖方的帐户放款,买方只要按照合同按期还本就可以了。

总结:关于二手房有如何交易相关内容就介绍到这,二手交易手续只要按照这些步骤来就可以了,同时在办理过程中还是要注意一些细节的。

输入面积,免费获取装修报价

按揭二手房买卖流程详细

1、提交资料,提交申请。销售双方携带好有关资料,到银行办理手续。收集和填写二手房申请表格,填好后将资料提交给执行机构进行审核。工作人员会对这些资料进行评估,提供的额度和时间。后三家约定时间,由银行联系的房产评估机构到房屋评估机构进行评估。

2、鉴定。根据约定时间,物业评估机构对房屋进行评估。评估机构完成后,评估机构会向银行提供评估报告。这个过程需要根据约定的时间来决定,通常在3-5个工作日内完成。卖方须支付评估费用。

3、银行审核。银行审查申请人的资格,符合要求后,银行会根据房屋评估的价值,根据借款人的资质,进行额度、期限等方面的审核。审阅程序通常为5个工作日。

4、交定金,办理过户手续。经过审核,买家支付了房屋的首期款。然后销售双方和银行的工作人员到房地发生了交易,拿着首付款证明、银行出具的抵押申请和许诺函等资料办理房屋的产权转让。过户手续当天就可以办理,买家只需要等待20个工作日就可以拿到房产证。

5、办理房产抵押登记、房屋抵押登记、抵押、抵押、银行.买家在拿到房产证后,办理抵押登记和财产保险。然后,办理的手续,银行把房子的钱存到卖家的帐户里,买方按照合同按时偿还。

按揭二手房买卖的前提要求

购买二手商品房、政策住房、公房都可以抵押,但是在北京购买二手房银行的请求人必须满足下列条件:1、具有在购房经验;2、18至60岁的自然人,具备完全民事行为能力;3、有稳定的工作和收入,有一定的还贷能力,信用记录良好;4、个人购房(首付款)不得少于购房总价30%(首套房);5、其它银行规章规定。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。