宁波二手房税费表格图2020_宁波二手房交税新规

1.宁波二手房过户费怎么算?

宁波二手房税费计算方法

1、测绘费1.36元/平方,买方;

2、评估费0.5%(评估额,允许浮动),买方;

3、契税评估额初次90平内1%、90平~140平内1.5%,超过140平或非首次3%,买方缴纳;

4、所得税按全额的1%,由卖方承担,满五年唯一住房减免;

5、交易费6/平方,双方;

6、工本费80元,买方(工本印花税5元)买方;

7、营业税5.6%卖方缴纳,普通住房满五年可减免。

宁波二手房过户费怎么算?

法律主观:

个人所得税:(税率交易总额1%或两次交易差的20%卖方缴纳)征收条件以家庭为单位出售非唯一住房需缴纳个人房转让所得税。在这里有两个条件①家庭唯一住宅②购买时间超过2年。如果两个条件同时满足可以免交个人所得税;任何一个条件不满足都必须缴纳个人所得税。如果是家庭唯一住宅但是购买时间不足5年则需要以纳税保证金形式先缴纳,若在一年以内能够重新购买房产并取得产权则可以全部或部分退还纳税保证金,具体退还额度按照两套房产交易价格较低的1%退还。地税局会审核卖方夫妻双方名下是否有其他房产作为家庭唯一住宅的依据,其中包括虽然产权证没有下放但是房管部门已经备案登记的住房(不包含非住宅类房产)。如果所售房产是非住宅类房产则不管什么情况都要缴纳个人所得税。而且地税局在征税过程中对于营业税缴纳差额的情况,个人所得税也必须征收差额的20%。

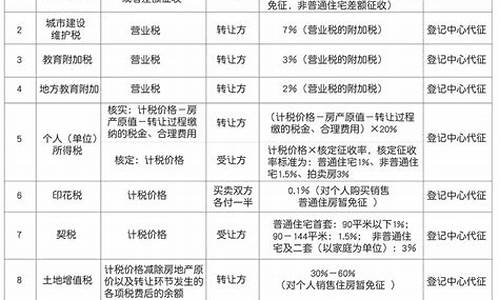

二手房若是正常过户的话,按相关规定则需要缴纳以下费用:

(1)增值税:税率5.55%,由卖方缴纳,同时规定:

若是转让出售购买时间不足2年的非普通住宅,需按照全额征收增值税;

若是转让出售购买时间超过2年的非普通住宅或者转让出售购买时间不足2年的普通住宅,需按照两次交易差价征收增值税;

若是转让出售购买时间超过2年的普通住宅,则免征增值税;

如果所售房产是非住宅类如商铺、写字间或厂房等,则不论证是否过2年都需要全额征收增值税;

(2)个人所得税:税率交易总额1%或两次交易差的20%,由卖方缴纳

征收有两个条件:家庭唯一住宅以及购买时间超过5年。

如果两个条件同时满足可以免交个人所得税;

任何一个条件不满足都必须缴纳个人所得税;

另外如果所售房产是非住宅类房产则不管什么情况都要缴纳个人所得税。

(3)印花税:税率1%,买卖双方各半,不过至今国家暂免征收。

(4)契税:基准税率3%,优惠税率1.5%和1%,由买方缴纳,同时规定

若买方是首次购买面积不足90平的普通住宅缴纳交易总额的1%;

若买方首次购买面积超过90平(包含90平)的普通住宅则缴纳交易总额的1.5%;

若买方购买的房产是非普通住宅或者是非住宅则缴纳交易总额的3%。

(5)测绘费:1.36元/平米,总额=1.36元/平米*实际测绘面积;一般说来房改房都是需要测绘的,商品房如果原产权证上没有房管局的测绘章也是需要测绘的。

(6)二手房交易手续费总额:住宅6元/平米*实际测绘面积,非住宅10元/平米

(7)登记费:工本费80元,共有权证:20元。

以上价格源于网络仅供参考!

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。