二手房子税率怎么算的_二手房税率怎么算

1.二手房税费如何计算

2.买二手房怎么计算个人所得税

一、二手房交易个税怎么计算:

1、如果纳税人(卖方)不能在地税系统中查到房屋原值,也不能提供房屋原值等费用,个人所得税计算方法为:个人所得税=计税价格×1%。举个例子:卖家不满五或不唯一的住房出售价为100万售。全额的1%。那么,买房者需要缴纳的个人所得税为:100×1%=1万元。

2、如果纳税人(卖方)能在地税系统中查到房屋原值,或能提供房屋原值等费用,那么个人所得税计算方法为:个人所得税=(计税价格-房屋原值-原契税-本次缴纳税等合理费用)×20%。举个例子:卖方出卖不满五唯一的房子,计税价格为100万,原值、原契税以及相关税费合计70万元。那么,买房者需要缴纳的个人所得税为:(100-70)×20%=6万元。

二、二手房买卖过户流程:

1、首先买卖双方建立信息沟通渠道,买方了解房屋整体现状及产权状况,要求卖方提供合法的证件,包括房屋所有权证书、件及其它证件。

2、如卖方提供的房屋是合法的,且可以上市交易,买方可以交纳购房定金(交纳购房定金不是商品房买卖的必经程序),买卖双方签订房屋买卖合同(或称房屋买卖契约)。买卖双方通过协商,对房屋坐落位置、产权状况及成交价格、房屋交付时间、房屋交付、产权办理等达成一致意见后,双方签订至少一式三份的房屋买卖合同。

3、买卖双方共同向房地产交易管理部门提出申请,接受审查。买卖双方向房地产管理部门提出申请手续后,管理部门要查验有关证件,审查产权,对符合上市条件的房屋准予办理过户手续,对无产权或部分产权又未得到其他产权共有人书面同意的情况拒绝申请,禁止上市交易。

4、立契。房地产交易管理部门根据交易房屋的产权状况和购买对象,按交易部门事先设定的审批权限逐级申报审核批准后,交易双方才能办理立契手续。北京市已取消了交易过程中的房地产卖契,即大家所俗称的“白契”。

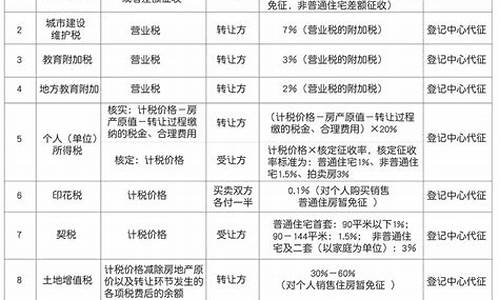

5、缴纳税费。税费的构成比较复杂,要根据交易房屋的性质而定。比如房改房、危改回迁房、经济适用房与其它商品房的税费构成是不一样的。

6、办理产权转移过户手续。交易双方在房地产交易管理部门办理完产权变更登记后,交易材料移送到发证部门,买方凭领取房屋所有权证通知单到发证部门申领新的产权证。

7、买方领取房屋所有权证、付清所有房款,卖方交付房屋并结清所有物业费后双方的二手房屋买卖合同全部履行完毕。

三、二手房买卖需要注意什么:

1、核实房屋情况。了解房屋自然情况,既包括房屋位置、地址、门牌号,还包括面积、户型、格局、结构、朝向、光、开间、进深等细节,更包括房屋预留物品、装修情况、物业服务、生活配套、商圈环境等。

2、核实产权是否清晰以及卖方手续是否齐全。房产证是房主对房屋享有所有权的唯一凭证,卖方必须是房屋的所有权人。买方可以通过查验产权证和产权人来核实卖方及房产的信息,确认无误以避免纠纷;对于持有军官证的房主应格外谨慎,必须核实身份。

3、标明付款方式和付款时间。在购买房屋时,买方应要求卖方在合同中标明房屋付款时间、付款方式,不能用模糊的口头约定。

4、明确违约责任和合理利用补充条款。购房者要在正规中介公司签署正式购房合同,除合同中对违约情况有所陈述外,在履行合同的过程中,还要就一些一时无法确定的问题增加附加条款,写清楚具体情况以及双方约定,以避免后期麻烦。

二手房交易个税的申报和缴纳是一个重要的程序,需要遵循相关规定和步骤。首先,根据税法规定,卖方需要在二手房交易完成后的15天内向当地税务机关申报个人所得税。申报时,卖方需要准备相关材料,如房产证、购房合同等,填写个人所得税申报表,并缴纳相应的个税款项。个税的计算一般是根据房屋的交易价格和持有年限来确定税率和税额。缴纳个税可以通过银行转账或线上支付等方式进行。卖方应当及时履行申报和缴纳个税的义务,以避免可能的罚款或法律风险。请咨询当地税务机关或专业律师以获取准确的个税申报和缴纳指导。

法律依据:

《中华人民共和国城市维护建设税法》: 第三条 契税税率为百分之三至百分之五。契税的具体适用税率,由省、自治区、直辖市人民在前款规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和院备案。省、自治区、直辖市可以依照前款规定的程序对不同主体、不同地区、不同类型的住房的权属转移确定差别税率。

二手房税费如何计算

二手房交易增值税的计算是:增值税=含税销售额÷(1+征收率)×征收率。个人将购买不足2年的普通住房对外销售的按照5%的征收率全额缴纳增值税,个人将购买2年及以上的普通住房对外销售的免征增值税,非普通住房按差额征收增值税。

法律依据

《增值税暂行条例》第一条

在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。

第三条

纳税人兼营不同税率的货物或者应税劳务,应当分别核算不同税率货物或者应税劳务的销售额;未分别核算销售额的,从高适用税率。

第四条

除本条例第十一条规定外,纳税人销售货物或者提供应税劳务,应纳税额为当期销项税额抵扣当期进项税额后的余额。应纳税额计算公式:应纳税额=当期销项税额-当期进项税额。当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

买二手房怎么计算个人所得税

二手房税费计算如下:20%的个人所得税;3—5%的契税;1‰的印花税;5%的增值税(购买不足2年的住房);5.55%的营业税、城建税、教育附加税;6元/平方米的房屋交易手续费;80元的房屋产权登记费。

法律依据

《个人所得税法》第三条

个人所得税的税率:

(一)综合所得,适用百分之三至百分之四十五的超额累进税率;

(二)经营所得,适用百分之五至百分之三十五的超额累进税率;

(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

《契税暂行条例》第三条

契税税率为3—5%。契税的适用税率,由省、自治区、直辖市人民在前款规定的幅度内按照本地区的实际情况确定,并报财政部和国家税务总局备案。

以税率交易总额1%或两次交易差的20%计算二手房交易个人所得税。对住房转让的个人,能够提供完整、准确的有关凭证,能够正确计算应纳税额的,应取查帐征收,依应纳税所得额的20%计征个人所得税;对纳税人未能提供完整、准确的有关凭证,不能正确计算应纳税额的,应取核定征收,税率暂定为计税价格的1%。

法律依据

《中华人民共和国个人所得税法》第三条

个人所得税的税率:

(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);

(二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);

(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。