不满二年二手房交易税费_不满二年的二手房买卖要交哪些税

1.二手房不满两年税费怎么算

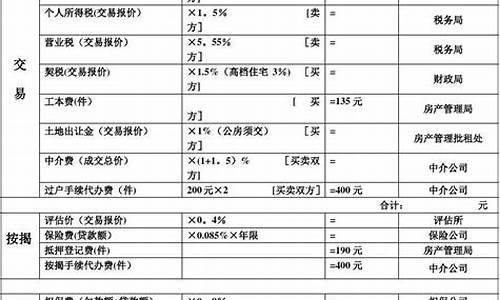

买房人应缴纳税费。契税:房款的1.5%;印花税:房款的0.05%;交易费:3元/平方米;测绘费:1.36元/平方米;权属登记费及取证费:一般情况是在200元内。卖房人应缴纳税费。交易费:3元/平方米;印花税:房款的0.05%等等。

法律分析:买房人应缴纳税费。契税:房款的1.5%;印花税:房款的0.05%;交易费:3元/平方米;测绘费:1.36元/平方米;权属登记费及取证费:一般情况是在200元内。卖房人应缴纳税费。交易费:3元/平方米;印花税:房款的0.05%等等。

未满2年的房子,一般是指卖方购入该房子之后尚未达到两年的时间。此时,若需要将房子出售给他人,那么需要缴纳税费为房产报税价的8%。卖方需要缴纳个人所得税1%和增值税5.5%。买方需要缴纳契税1.5%,其它过户税费约数百,以上税点均按小于144平方米的普通住宅计算。还要缴纳评估费千分之6,印花税万分之5。

房子过户手续是怎样的

1、买卖双方签订买卖合同

房产买卖双方经过接洽商谈,对所买卖房产的方位、产权情况及成交价格达到一致后,买卖双方就要签定一份正式房产买卖合同。

2、接受房地产买卖管理部门的检查

房产买卖双方向房屋管理部门办理请求手续后,管理部门要查验有关的证件,检查产权,要到现场作必要的查询,并由评价人员对买卖的房产进行评价。

3、立契过户

房地产买卖管理部门依据产权性质和购对象,按批阅权限申报有关负责人审阅同意,经办人会告知买卖双方办理立契手续。买卖双方在契约上签名盖章,双方持买卖合同和有关证件及资料到管理部门办理立契过户手续。卖方须提交房子权证或确权证实,。

4、办理产权搬运过户手续

买卖双方经房地产买卖所办理买卖过户手续后,买方应持房地产买卖所发给的房产买卖契约,到房子所在地房地产产权管理部门办理房子产权和土地使用权搬运挂号,交换新的房产证。

结合当前的一个规定来看,若是购买的房子是卖方已经购买入手至少两年的,那么在过户的时候可以免征增值税。从这点上来说,当事人就可以少支出一项费用,也就成为了当买卖双方可以洽谈的点。比如,如果按照当地的交易惯例,增值税是由买方来承担的。而这个时候房子已经满2年,不需要征收增值税了。那卖方是不是就可以适当提高一些房价。

法律依据:《个人所得税法》第二条规定,下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

二手房不满两年税费怎么算

法律主观:

1、买房人应缴纳税费。契税:房款的1.5%;印花税:房款的0.05%;交易费:3元平方米;测绘费:1.36元平方米;权属登记费及取证费:一般情况是在200元内。2、卖房人应缴纳税费。交易费:3元平方米;印花税:房款的0.05%等等。《个人所得税法》第二条规定,下列各项个人所得,应当缴纳个人所得税:(一)工资、薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得;(五)经营所得;(六)利息、股息、红利所得;(七)财产租赁所得;(八)财产转让所得;(九)偶然所得。居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。

法律客观:《关于调整房地产交易环节契税营业税优惠政策的通知》第二条个人将购买不足2年的住房对外销售的,全额征收营业税;个人将购买2年以上(含2年)的住房对外销售的,免征营业税。办理免税的具体程序、购买房屋的时间、开具、非购买形式取得住房行为及其他相关税收管理规定,按照有关规定执行。

关于二手房不满两年税费有以下几种:

1、契税:(一般由买方缴纳,但是双方另有约定除外)。买方首次购房90平方以下的房产按照1%缴纳;买方首次购房90平方以上(含90平)144平方以下的房产按照1.5%缴纳;144(含144平)平方以上且买方不是首次购房、车库、非普通住宅(商业用房)以上的情况按照3%缴纳;

2、营业税(一般由卖方缴纳,但是双方另有约定除外):房产证不满2年,按照5.55%缴纳营业税。

3、个人所得税(一般由卖方缴纳,但是双方另有约定除外):房产证满五年,并且是卖方夫妻名下唯一一套房产免征个人所得税;卖方夫妻名下唯一房产或房产证未满5年,按照1%缴纳。

4、以及其他费用。

法律依据:《中华人民共和国契税法》第三条

契税税率为百分之三至百分之五。

契税的具体适用税率,由省、自治区、直辖市人民在前款规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和院备案。

省、自治区、直辖市可以依照前款规定的程序对不同主体、不同地区、不同类型的住房的权属转移确定差别税率。

注:《中华人民共和国契税法》将于2021年9月1日生效。

《中华人民共和国个人所得税法(2018修正) 》 第二条 第(七)款 第(八)款

下列各项个人所得,应当缴纳个人所得税:

(七)财产租赁所得;

(八)财产转让所得。

《中华人民共和国个人所得税法》

第二条

下列各项个人所得,应当缴纳个人所得税: (一)工资、薪金所得; (二)劳务报酬所得; (三)稿酬所得; (四)特许权使用费所得; (五)经营所得; (六)利息、股息、红利所得; (七)财产租赁所得; (八)财产转让所得; (九)偶然所得。 居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。