二手房交易卖方税费谁承担_二手房交易卖方税费

1.二手房交易税费怎么算

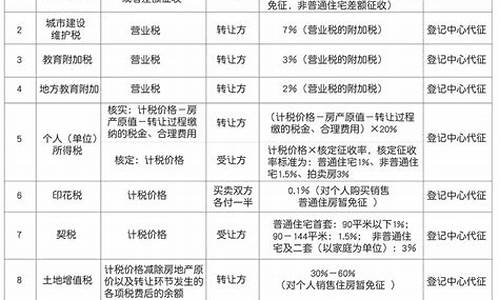

二手房税费是分成两部的,一部分是卖家出,另一部分是买家出。

购房税费由买卖双方一同承担:

1.买方:房款1.5%的契税、0.05%的印花税、交易费、测绘费、权属登记费取证费;

2.卖方:房款0.05%的印花税、差价5.6%(房产证未满2年)的增值税、房产交易盈利部分20%或者房款1%的个人所得税、交易费。

卖方需要缴纳的二手房税费:

1、个人所得税:普通住宅房屋成交总额的1%或利润部分×20%;非普通住宅房屋成交总额的2%或利润部分×20%;

2、交易印花税:成交价或评估价(高者)×0.05%

3、土地出让金:成交价或评估价(高者)×1%

4、营业税及附加税:普通住宅5年内:房屋成交总额×5.55%;5年或5年以上:免征;非普通住宅5年内:房屋成交总额×5.55%;5年或5年以上:差额×5.55%;

5、交易服务费:建筑面积(平方米)×3元

买方需要缴纳的二手房税费:

1、交易服务费:建筑面积平方米×3元

2、交易印花税:成交价或评估价(高者)×0.05%

3、契税:成交价或指导价(高者)×1.5%

4、产权转移登记费:80元

希望以上内容对您有所帮助,如果您还有其他问题请咨询专业律师。

法律依据:《契税法》第三条

契税税率为百分之三至百分之五。契税的具体适用税率,由省、自治区、直辖市人民在前款规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和院备案。省、自治区、直辖市可以依照前款规定的程序对不同主体、不同地区、不同类型的住房的权属转移确定差别税率。

《印花税法》第四条

印花税的税目、税率,依照本法所附《印花税税目税率表》执行。

二手房交易税费怎么算

1、个人所得税

①税率:

交易总额的1%或两次交易差额的20%。

②税额计算方式:

个人所得税税额=二手房交易总额x1%,或个人所得税税额=(二手房交易总额-卖方买房价格)x20%。

③减免规定:

如果卖方及其房产满足家庭 住宅且购房超过5年,免交个人所得税;其他情况无减免规定。

④缴纳注意事项:

纳税人在地税系统中未能查询到原值,不能正确计算应纳税额的,应取核定征收,购房个人所得税税率暂定为计税价格的1%。

2、营业税

①税率:

交易总额的5%。

②税额计算方法:

营业税税额=二手房交易总额x5%。

③减免规定:

住宅满两年,免征营业税;未满两年住宅不能减免营业税。

④缴纳注意事项:

房产是否满2年先看产权证,再看契税,后看票据,三种证件按照时间早的计算。正常情况下,票据早于契税,契税早于产权证。

3、土地税(部分房屋需要缴纳)

①税率及税额计算方法:

额未超过扣除项目金额50%,税额=额x30%;

额超过扣除项目金额50%、未超过100%,税额=额x40%-扣除项目金额x5%;

额超过扣除项目金额100%,未超过200%,税额=额x50%-扣除项目金额x15%;

额超过扣除项目金额200%以上,税额=额x60%-扣除项目金额x35%。

②减免规定:

如果卖方出卖的房产土地额小于0,可以免交;如果房龄满三年,土地税减半,满五年免征。

③缴纳注意事项:

卖方只有在转让国有土地使用权及地上建筑物的时候才需要缴纳土地税。

4、二手房交易手续费

①费用规定:3元/㎡(部分地区2.5元/㎡)。

②计算方法:二手房交易手续费=房屋面积x2.5元/㎡。

二手房交易税费主要包括契税、个人所得税和增值税等,具体计算方式和比例根据不同地区和政策有所差异。

一、契税

契税是二手房交易中常见的税费之一,通常由买方承担。契税的计算基数通常是房屋的成交价格。契税的具体税率根据不同地区和政策有所不同,但一般按照一定的比例征收。例如,某地区规定契税税率为1%,如果房屋的成交价格为100万元,那么买方需要支付的契税就是1万元。

二、个人所得税

在二手房交易中,如果卖方出售的房屋持有时间不足一定年限(如满5年),可能需要缴纳个人所得税。个人所得税的计算基础通常是房屋的增值部分,即出售价格减去购买价格和相关税费后的差额。个人所得税的税率也根据不同地区和政策有所不同,一般按照增值额的一定比例征收。

三、增值税

对于持有房产时间较短的卖方,如果房屋出售价格高于购买价格,可能还需要缴纳增值税。增值税的计算方式和税率也根据不同地区和政策有所差异,一般按照增值额的一定比例征收。需要注意的是,增值税和个人所得税在某些情况下可能存在一定的抵扣关系,具体需要根据当地政策来确定。

此外,还有一些其他可能涉及的税费,如土地增值税、印花税等,这些税费的具体计算方式和比例也需根据当地政策来确定。

综上所述:

二手房交易税费主要包括契税、个人所得税和增值税等,具体计算方式和比例根据不同地区和政策有所差异。在二手房交易过程中,买卖双方需要了解当地的税费政策,并按照规定缴纳相关税费。同时,为了避免因税费问题引发的纠纷,建议买卖双方在交易前充分了解税费情况,并在合同中明确约定相关税费的承担方式。

法律依据:

《中华人民共和国契税暂行条例》

第三条规定:

契税税率为3%至5%。契税的适用税率,由省、自治区、直辖市人民在前款规定的幅度内按照本地区的实际情况确定,并报财政部和国家税务总局备案。

《中华人民共和国个人所得税法》

第二条规定:

下列各项个人所得,应当缴纳个人所得税:……(九)财产转让所得;……

《中华人民共和国增值税法》

第五条规定:

在中华人民共和国境内销售货物或者加工、修理修配服务,销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本法规定缴纳增值税。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。