二手房转让个人所得税是20%还是2%_二手房转让个人所得税优惠政策

1.二手房个税最新政策

2.二手房个税调整政策

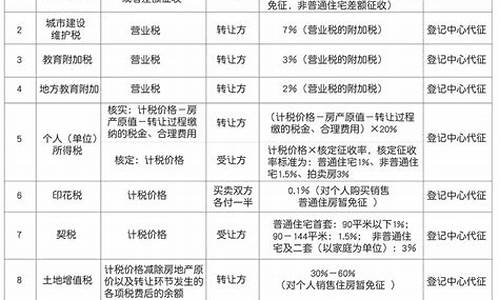

法律分析:1、增值税(约为房屋售价的5.5%,满两年免交),原业主缴纳。2、个人所得税(房屋售价差额的20%或房价的1%,家庭唯一住房可申请免税),原业主缴纳。3、契税(90平米以下为房价的1%、90-144平米以内为房价的1.5%、144平米以上为房价的3%,应办理相关优惠手续),买家缴纳。4、房屋转移登记费80元,买家缴纳。5、房屋转移登记手续费(过户费,有些地区已取消)(住宅3-4元/平米,非住宅10元/平米),买卖双方缴纳。6、房屋专项维修基金(首期专项维修资金的交存数额为:经济适用房依次为1%、2%、15%,商品房不缴纳此费)。原业主缴纳。

法律依据:《中华人民共和国个人所得税法》 第三条 个人所得税的税率:

(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);

(二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);

(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

《中华人民共和国契税暂行条例》 第三条 契税税率为3—5%。

契税的适用税率,由省、自治区、直辖市人民在前款规定的幅度内按照本地区的实际情况确定,并报财政部和国家税务总局备案。

二手房个税最新政策

二手房个税减免政策:

1、满五唯一免征:“满五”是购房者拥有房屋的时间等于或超过5年。“唯一”是业主以家庭为单位所有家庭成员名下在该省份内,登记在房产局系统里的有且只有这一套房子。家庭成员一般来说指本人、配偶以及未成年的子女。

2、继承房产免个税,继承房产出售满五唯一免征:房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人,继承所得的房产免征个人所得税。继承房产出售按照原房产证为准计算是否满5年;

3、无偿赠与直系亲属免征:将房产无偿赠与直系亲属(父母、配偶、子女),免征增值税和个人所得税;

4、无偿赠与非直系亲属,满五唯一免征:将房产无偿赠与非直系亲属,视同买卖,个税正常缴纳(满五唯一免征);

5、离婚析产所得房产免征:对离婚房产分割,如果一方放弃房屋归另一方所有,属于将房屋产权无偿赠与配偶不征个人所得税。

法律依据:《中华人民共和国房产税暂行条例》第三条

房产税依照房产原值一次减除10%至30%后的余值计算缴纳。具体减除幅度,由省,自治区,直辖市人民规定。没有房产原值作为依据的,由房产所在地税务机关参考同类房产核定。房产出租的,以房产租金收入为房产税的计税依据。

二手房个税调整政策

法律主观:

政策是: 其一、买方交 契税 : 一、90平方米以下,按房价1%缴纳。 二、90至140平方米,按房价1.5%缴纳。 三、140平方米以上,按房价3%缴纳; 其二、卖方交营业税: 房屋产权取得满五年的免征,未超过五年的按房价5.5%缴纳; 其三、卖方交土地税: 房屋产权取得满五年的免征,未超过五年的按房价1%缴纳。 《税收征收管理法》第四条规定,法律、行政 法规 规定负有纳税义务的单位和个人为纳税人。 法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。 纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。

法律客观:《个人所得税法》第二条 财产转让所得。应纳个人所得税。 第三条 特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为百分之二十。

1、契税(买方支付)

根据国家规定,房屋买卖要向国家缴纳契税,无论是商品房还是存量房的买卖都要缴纳的。住宅类房屋标准按房款总价的1%-3%交纳契税,具体的比例需根据国家相关政策,购房者的购房时间、购房单价、购房面积、是否第1次购房等因素来确定;非住宅类房屋按计税参考价的3%交纳。

2、营业税(买方支付)

此项营业税由城市维护建设税、教育费附加、地方教育附加和销售营业税组成,征收税率为5.6%。

个人购买超过2年(含2年)的普通住宅对外销售的,免征营业税。

3、个税(买方支付)

核定征收方式:应纳个人所得税=计税价格×1%(或1.5%、3%),我市个人住房转让个人所得税核定征收率标准为:普通住房1%,非普通住房或非住宅类房产为1.5%,拍卖房产为3%。

4、印花税(买卖双方各0.05%)等

对于购房者而言,印花税的税率是0.05%,即购房者应纳税额为计税价格×0.05%的数值,印花税取由纳税人自行缴纳完税的方式。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。