最新二手房税费明细表_二手房最新税率表

1.购买二手房需要交哪些费用,大概多少

2.买房子个人所得税怎么算的啊

3.二手房140万要交多少税费

4.二手房卖出去要交多少税

5.买二手房过户费怎么算

6.二手房的税率是多少

7.二手房不满两年税费怎么算

法律主观:

二手房 在交易中有很多税费,其中主要就是 契税 、 个人所得税 、 增值税 。以房地局网签过户价为计税基数:契税计税区间为1%~3%,个人所得税计税区间为0~1%,增值税计税区间0~5%。 普通住宅2年之内20%个人所得税计算方法:{售房收入- 购房 总额-(营业税+ 城建税 +教育费 附加税 + 印花税 )}×20%。 2年以上(含)5年以下的普通住宅20%个人所得税计算方法:(售房收入-购房总额-印花税)×20%。出售公房20%个人所得税计算方法:5年内,(售房收入-经济房价款- 土地出让金 -合理费用)×20%,其中经济房价款=建筑面积×4000元/平方米,土地出让金=1560元/平方米×1%×建筑面积。5年以上免交。对于自用满5年且是家庭惟一住房的房屋买卖可免缴个人所得税。

法律客观:《中华人民共和国契税法》第三条 契税税率为百分之三至百分之五。 契税的具体适用税率,由省、自治区、直辖市人民在前款规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和院备案。 省、自治区、直辖市可以依照前款规定的程序对不同主体、不同地区、不同类型的住房的权属转移确定差别税率。

购买二手房需要交哪些费用,大概多少

房产证未满五年的二手房,根据财政部最新规定,自2015年3月31日起,由原先的满5年免征营业税调整为满2年免征营业税,同时依据交易双方的不同情况,具体税费明细如下:

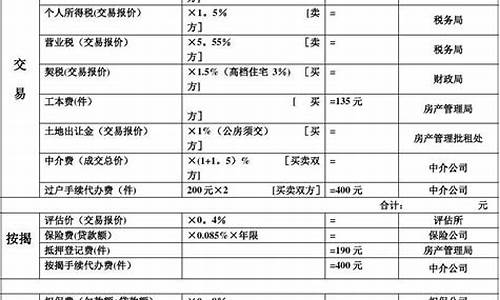

(一)契税:(一般由买方缴纳,双方另有约定除外)

1、买方首次购房90平方以下的房产按照1%缴纳;

2、买方首次购房90平方以上(含90平)144平方以下的房产按照1.5%缴纳;

3、以下情况按照3%缴纳:

(1)144(含144平)平方以上 ;

(2)买方不是首次购房 ;

(3)车库 ;

(4)非普通住宅(商业用房)

(二)营业税:(一般由卖方缴纳,双方另有约定除外)

1、房产证满2年,144平方以下的普通住宅房产免征营业税

2、房产证不满2年,按照5.55%缴纳营业税;

3、房屋面积超过144平方,房产证满2年的按照差额缴纳,计算公式为:(上次购买价格?现在价格)*税率5.55%

4、商铺差额缴纳,计算公式为:(上次购买价格?现在价格)*税率5.55%

(三)个人所得税:(一般由卖方缴纳,双方另有约定除外)

1、房产证满五年,并且是卖方夫名下唯一一套房产免征个人所得税

2、卖方夫名下不是唯一房产或房产证未满5年,按照1%缴纳

3、商铺按照差额缴纳,计算公式为:(上次购买价格?现在价格)*税率20%

法律依据:

《中华人民共和国契税暂行条例》第一条 在中华人民共和国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,应当依照本条例的规定缴纳契税。

第三条 契税税率为3-5%。

契税的适用税率,由省、自治区、直辖市人民在前款规定的幅度内按照本地区的实际情况确定,并报财政部和国家税务总局备案。

《中华人民共和国契税暂行条例》第四条 契税的计税依据:

(一)国有土地使用权出让、土地使用权出售、房屋买卖,为成交价格;

(二)土地使用权赠与、房屋赠与,由征收机关参照土地使用权出售、房屋买卖的市场价格核定;

(三)土地使用权交换、房屋交换,为所交换的土地使用权、房屋的价格的差额。

前款成交价格明显低于市场价格并且无正当理由的,或者所交换土地使用权、房屋的价格的差额明显不合理并且无正当理由的,由征收机关参照市场价格核定。

《中华人民共和国契税暂行条例》第六条 有下列情形之一的,减征或者免征契税:

(一)国家机关、事业单位、社会团体、军事单位承受土地、房屋用于办公、教学、医疗、科研和军事设施的,免征;

(二)城镇职工按规定第一次购买公有住房的,免征;

(三)因不可抗力灭失住房而重新购买住房的,酌情准予减征或者免征;

(四)财政部规定的其他减征、免征契税的项目。

《中华人民共和国个人所得税法》第三条 个人所得税的税率:

(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);

(二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);

(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十

买房子个人所得税怎么算的啊

法律分析:

购买房屋所需要的费用包括印花税,为房价的0.05%,由税务局收取;契税:为房价的4%;房屋买卖手续费:买卖双方各为房价的0.5%,由房地局收取;公证费:外销房买卖双方各为房价的0.3%等。

法律依据:

《契税暂行条例》第三条 契税税率为3?5%. 契税的适用税率,由省、自治区、直辖市人民在前款规定的幅度内按照本地区的实际情况确定,并报财政部和国家税务总局备案。

第四条 契税的计税依据: (一)国有土地使用权出让、土地使用权出售、房屋买卖,为成交价格; (二)土地使用权赠与、房屋赠与,由征收机关参照土地使用权出售、房屋买卖的市场价格核定; (三)土地使用权交换、房屋交换,为所交换的土地使用权、房屋的价格的差额。 前款成交价格明显低于市场价格并且无正当理由的,或者所交换土地使用权、房屋的价格的差额明显不合理并且无正当理由的,由征收机关参照市场价格核定。

《中华人民共和国印花税暂行条例 》

第二条 下列凭证为应纳税凭证:

1.购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

2.产权转移书据;

3.营业账簿;

4.权利、许可证照;

5.经财政部确定征税的其他凭证。

第三条 纳税人根据应纳税凭证的性质,分别按比例税率或者按件定额计算应纳税额。具体税率、税额的确定,依照本条例所附《印花税税目税率表》执行。 应纳税额不足一角的,免纳印花税。应纳税额在一角以上的,其税额尾数不满五分的不计,满五分的按一角计算缴纳。

二手房140万要交多少税费

买房子个人所得税的计算方法如下:

1、若卖方能提供房屋原值等费用,个人所得税计算公式为:个人所得税=(计税价格-房屋原值-原契税-本次缴纳增值税等合理费用)乘以20%;

2、若卖方不能提供房屋原值等费用,普通住宅个人所得税计算公式为:个人所得税=计税价格乘以1%,非普通住宅个人所得税计算公式为:个人所得税=计税价格乘以2%;

3、对于持有5年以上并且是家庭唯一住房的二手房,个人所得税为:免征。

个人所得税的税率表:

1、应纳税所得额不超过36,000元的,适用税率为3%;

2、超过36,000元至144,000元的部分,适用税率为10%;

3、超过144,000元至300,000元的部分,适用税率为20%;

4、超过300,000元至420,000元的部分,适用税率为25%;

5、超过420,000元至660,000元的部分,适用税率为30%;

6、超过660,000元至960,000元的部分,适用税率为35%;

7、超过960,000元的部分,适用税率为45%。

综上所述,买房子时个人所得税的计算依据卖方是否能提供原始费用凭证分为两种情况:能提供时按差额的20%征税,不能提供时普通住宅按计税价格的1%征税,非普通住宅按2%征税;而对于持有5年以上的家庭唯一二手房,则免征个人所得税。

法律依据:

《中华人民共和国个人所得税法实施条例》

第二十四条

扣缴义务人向个人支付应税款项时,应当依照个人所得税法规定预扣或者代扣税款,按时缴库,并专项记载备查。前款所称支付,包括现金支付、汇拨支付、转账支付和以有价证券、实物以及其他形式的支付。

二手房卖出去要交多少税

法律主观:

购买二手房 的税费依据交易双方的不同情况,具体税费明细如下: 一、契税: 1、买方首次购房90平方以下的房产按照1缴纳; 2、买方首次购房90平方以上(含90平)144平方以下的房产按照1.5缴纳; 3、以下情况按照3缴纳: (1)144(含144平)平方以上; (2)买方不是首次购房; 二、营业税: 1、房产证满2年,144平方以下的普通住宅房产 免征营业税 ; 2、房产证不满2年,按照5.55 缴纳营业税 ; 3、房屋面积超过144平方,房产证满2年的按照差额缴纳,计算公式为:(现在出售价格上次购买价格)税率5.55; 三、 个人所得税 : 1、房产证满五年,并且是卖方夫妻名下唯一一套房产免征个人所得税; 2、卖方夫妻名下不是唯一房产或房产证未满5年,按照1缴纳; 四、其他费用相对较少: 交易费:6元平方房屋平方数; 工本费:一个证件80元;共有权证20元个; 评估费:评估总额的千分之五(银行需要缴纳); 抵押工本费:100元(银行需要缴纳); 购房证明:20元一份,一般需开3份; 公证收费标准:300元(如不能本人亲自办理,需要办理本业务收费)。

法律客观:《中华人民共和国个人所得税法》第三条 个人所得税的税率: (一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后); (二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后); (三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

买二手房过户费怎么算

法律主观:

二手房买卖需要交税吗?答案是肯定的。下面 网 小编就带大家去了解一下相关的内容,希望能对大家有所帮助! 根据我国《税法》及相关的行政法规,未满5年的房产上市交易要全额征收营业税。因此,二手房买卖在一定条件下是需要缴交税款。随着我国在房地产转让的调控力度地逐步加强,相关的行政法规及地方规章也陆续出台。二手房买卖需要缴交税款是毫无疑问的。 二手房买卖要交什么税,交多少税? 交什么税,即需要交的税种是什么。除了上述提到的营业税外,交易中的另外一个重要税种则是 契税 ,契税是指由于 土地使用权 出让、转让、房屋买卖、交换或赠与等发生房地产权属转移时向产权承受人征收的一种税赋。这两种税在 二手房交易 中,会因为交易 商品房 的性质不同而产生差别,而其余的所得税、 印花税 、交易手续费、权证变更登记费和贴花则属于相对固定的部分,按照商品房面积的一定比例或者固定价格来征收。 二手房转让要缴纳的税费有: 1、交易手续费 按照房屋的建筑面积计算为每平方米6元。2008年11月01日起,对个人首次购买90平方米及以下普通住房的交易手续费暂减半征收。 2、测绘费 按照建筑面积每平方米1.36元计算。 3、产权登记费 按照每宗交易80元来计算。 4、土地登记费 按照每宗交易38元来计算。 5、评估费 按照评估价格的0.3%~0.5%进行收取。 6、交易转移印花税 税率标准为0.005%。2008年11月01日起,个人购买或转让住房暂免征收印花税。 7、契税 2008年11月1日起,个人购买非普通住房的 契税税率 为3%,个人购买普通住房的契税为1.5%。而对于个人首次购买90平方米及以下普通住房的,契税税率暂统一下调到0.5%。 个人出售家庭唯一住房,重新购置住房的,原有住房已纳契税在重新购房应纳契税税额中抵减。 8、营业税 税率收取标准为5.5%。对于个人购买不足2年的非普通住房对外销售的,全额征收营业税;个人购买超过2年(含2年)的非普通住房或者不足2年的普通住房对外销售的,按照其销售收入减去购 买房 屋的价款后的差额征收营业税;个人购买超过2年(含2年)的普通住房对外销售的,免征营业税。 9、 个人所得税 对住房转让的个人,能够提供完整、准确的有关凭证,能够正确计算应 纳税 额的,应取查帐征收,依应纳税所得额的20%计征个人所得税;对纳税人未能提供完整、准确的有关凭证,不能正确计算应纳税额的,应取核定征收,税率暂定为计税价格的1%。 对个人转让现自有住房并在现自有住房转让1年内按市场价重新购房的纳税人(时间以新房 房产证 时间为准),其缴纳的个人所得税,视其重新购房的价值可全部或部分予以免税。 具体办法为:个人重新购房金额大余或等于原有住房销售额的,可向所在区 地税 部门申请全额退还原来缴纳的个人所得税,购房金额小于原自有住房销售额时,按照现购房金额占原售房金额比例,向区地税部门申请同比例退税。 规定“个人自用2年以上,并且是家庭唯一生活用房的个人所得,免征个人所得税。”(非普通住房按5年计算)。 税收一向来都被市场交易中视为很关键的问题,因为它直接关乎市场主体的利益。此外,税收的计算也是非常复杂的,再加上其过程比较繁琐,对于没有专门研究和接触的交易双方来说,是一件令人感到头疼的事。税收可以规避,但不可以逃漏,否则将可能被追究刑事责任。 以上便是小编为大家整理的相关知识,相信大家通过以上知识都已经有了大致的了解,如果您还遇到什么较为复杂的法律问题,欢迎登陆网进行 律师在线 咨询。

法律客观:《中华人民共和国个人所得税法》第三条 个人所得税的税率: (一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后); (二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后); (三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

二手房的税率是多少

二手房的过户费是契税、营业税、营业附加税、个人所得税、印花税、房屋产权登记费和测绘费的总和。其各个税的计算如下:

契税:纳税人是买方;住房面积为140平米以上或者是二次购买的(二次购买的没有面积限制):缴纳房款的3%。

营业税:房屋产权取得满五年的免征营业税,没有超过五年的按照房价的5.5%缴纳营业税。

营业附加税:营业附加税有教育费附加税和城建税,由卖方缴纳。房产证年限在两年以上的无需缴纳,房产证年限在两年以内的缴纳房款的0.56%。

个人所得税:个人所得税是由卖方缴纳的;房产证年限在5年以上且是唯一住房免征个人所得税,房产证年限在5年以下的或者不是唯一住房的:缴纳房款的1%。

印花税:纳税人为买卖双方;双方各自缴纳房款的0.05%。

房屋产权登记费:80.00元。

测绘费:纳税人为买方;缴纳费用是每平方米1.36元。

法律依据:《中华人民共和国契税暂行条例 》第三条

契税税率为3?5%,契税的适用税率,由省、自治区、直辖市人民在前款规定的幅度内按照本地区的实际情况确定,并报财政部和国家税务总局备案。

《中华人民共和国个人所得税法(2018修正) 》第三条

个人所得税的税率:(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);(二

)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

《中华人民共和国印花税暂行条例(2011修订)》第三条

纳税人根据应纳税凭证的性质,分别按比例税率或者按件定额计算应纳税额。具体税率、税额的确定,依照本条例所附《印花税税目税率表》执行。

二手房不满两年税费怎么算

法律主观:

二手房 是指第二次交易的房产,“二手房”概念是相对于开发商手中的 商品房 而言的,是已经在房地产交易中心备过案、完成初始登记和总登记的、再次上市进行交易的房产,主要包括商品房、允许上市交易的二手公房、解困房、 拆迁 房、自建房、 经济适用房 、限价房。 一般情况: 增值税 的税率为5.6%,决定“增值税”多少有两个关键条件:“是否满两年”,以及“是否为普通住宅”。 1、个人将购买不足2年的住房对外销售的,全额征收增值税; 2、个人将购买2年以上(含2年)的非普通住房对外销售的,按照其销售收入减去购 买房 屋的价款后的差额5.6%征收增值税; 3、个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。其中,增值税的税率,为“网签价”的5.6%。 三、特殊情况:值得注意的是,以上仅针对住宅,对所售房产是非住宅类,如商铺、写字间或厂房等,则不论是否满2年都按差额征收增值税。

法律客观:《中华人民共和国个人所得税法》第三条 个人所得税的税率: (一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后); (二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后); (三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

1、契税(买方支付)根据国家规定,房屋买卖要向国家缴纳契税,无论是商品房还是存量房的买卖都要缴纳的。住宅类房屋标准按房款总价的1%-3%交纳契税,具体的比例需根据国家相关政策,购房者的购房时间、购房单价、购房面积、是否第1次购房等因素来确定;非住宅类房屋按计税参考价的3%交纳。

2、营业税(买方支付)此项营业税由城市维护建设税、教育费附加、地方教育附加和销售营业税组成,征收税率为5.6%。个人购买超过2年(含2年)的普通住宅对外销售的,免征营业税。

3、个税(买方支付)核定征收方式:应纳个人所得税=计税价格?1%(或1.5%、3%),我市个人住房转让个人所得税核定征收率标准为:普通住房1%,非普通住房或非住宅类房产为1.5%,拍卖房产为3%。对于个人转让自用5年以上、并且是家庭唯一住宅,免征个人所得税。

4、印花税(买卖双方各0.05%)印花税是针对合同或者具有合同性质的凭证,产权转移书据,营业账簿,权利、许可证照和经财政部确定征税的其他凭证所收的一类税费。

法律依据:《中华人民共和国契税暂行条例》第三条 契税税率为3?5%。

契税的适用税率,由省、自治区、直辖市人民在前款规定的幅度内按照本地区的实际情况确定,并报财政部和国家税务总局备案。

《中华人民共和国个人所得税法》第三条 个人所得税的税率:

(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);

(二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);

(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

《营业税暂行条例实施细则》第四条 条例第一条所称提供应税劳务、转让无形资产或销售不动产,是指有偿提供应税劳务、有偿转让无形资产或者有偿转让不动产所有权的行为(以下简称应税行为)。但单位或个体经营者聘用的员工为本单位或雇主提供应税劳务,不包括在内。

前款所称有偿,包括取得货币、货物或其他经济利益。

单位或个人自己新建(以下简称自建)建筑物后销售,其自建行为视同提供应税劳务。

转让不动产有限产权或永久使用权,以及单位将不动产无偿赠与他人,视同销售不动产。

《营业税暂行条例实施细则》第五条 一项销售行为如果既涉及应税劳务又涉及货物,为混合销售行为。从事货物的生产、批发或零售的企业、企业性单位及个体经营者的混合销售行为,视为销售货物,不征收营业税;其他单位和个人的混合销售行为,视为提供应税劳务,应当征收营业税。

纳税人的销售行为是否属于混合销售行为,由国家税务总局所属征收机关确定。

第一款所称货物,是指有形动产,包括电力、热力、气体在内。

第一款所称从事货物的生产、批发或零售的企业、企业性单位及个体经营者,包括以从事货物的生产、批发或零售为主,并兼营应税劳务的企业、企业性单位及个体经营者在内。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。