渝北二手房房价_渝北区二手房房价

1.二手房的成交价和报价究竟有多大差别

2.重庆中央公园哪个楼盘值得购买

3.卖掉深圳1套房,到贵阳、重庆等城市买5套,不用上班,可行吗?

4.重庆二手房首付,月供怎么计算?

重庆房价在五年后价格会是持平,主要是因为除重庆之外,广州、深圳等地就被爆出多家银行上调个人房贷利率,同时出现房贷额度紧张、放款周期拉长等情况影响房价。

实际上近期部分城市爆出房贷收紧,大都和信贷集中度政策有关。去年底,中国人民银行、银保监会发布通知,决定建立银行业金融机构房地产集中度管理制度,分档设置房地产余额占比上限和个人住房余额占比上限。

情况分析

二套房方面,大部分上浮110~120个基点之间,兴业银行、工商银行、中国银行的相关工作人员称,他们上浮120个基点起。此外,建设银行、邮政银行等上浮115个基点起。

以100万元,30年,等额本息还款法为例,按照目前二套房房贷 5.75%来算,一个月要还5835元。而按4月份利率5.6%来看,月供约5741元。这样算来,一个月将多付94元,但长远来看,30年就多3万多元的成本。

以上内容参考:人民网——利率上涨、二手房停贷?重庆楼市走向如何

二手房的成交价和报价究竟有多大差别

重庆买房十佳地段

在西区,价格不高。60+套,70+的面积;三个房间,两个房间,差不多要一百万。重庆西区的房价虽然一直在上涨,但相对于北区来说并不算太贵,甚至可以说是相当的低了,以西区目前的发展速度,绝对是物有所值的。北区当前房价最低的地区是土地、蔡家。蔡家之所以选择曹家湾轻轨,是因为蔡家的第一家生意,就在这里。买房子要牢记在山上、河边、靠近轻轨、靠近商业、靠近学校、靠近公园的地方。

重庆十大购房最佳地段

江北区北滨路龙湖春森,江北区大石坝华润中心公园,和记南岸区黄埔南滨路,渝北区北环龙湖源著北区,江北区北滨路招商江湾城,渝北区恒大水景城,江北区北滨路恒大御龙天峰渝北区黄泥磅,上等货,渝北区,北区,约克郡,南岸区南滨路阳光100新城。

重庆购房政策注意事项

重庆只限,不限购房,首套房,首付30%。比如一百万,就是三十万。第二笔的首付是40%,如果是三笔以上的话,就不能再贷了。如果你还想要买房,就必须将父母的户口迁入(55岁以下),用他们的名义,可以多20到30年。

个人最高可以40万,而对夫妇可以60万。需要连续六个月以上的公积金,并且公积金账户余额乘以25倍。重庆户籍+异地住房公积金可在重庆买房。

三无人员,就是重庆没有社会保障,没有户口,没有公司。这些人在重庆买房子,都要全款,在重庆,他们也能找到合适的房子,不过要花钱请专业人士帮忙。物业税是按房屋价格的5%缴纳(100万套住房,物业税为5000),并按年度缴纳。不愿意交的,就得去重庆,或者交个税。

重庆的房子,必须要有两年的房产证,而且要知道,房子要两年才能卖出去,而且要等两年之后,房子才能卖出去。整个过程大约要4-5年,期间的花费,资本和的利息都要仔细的计算。

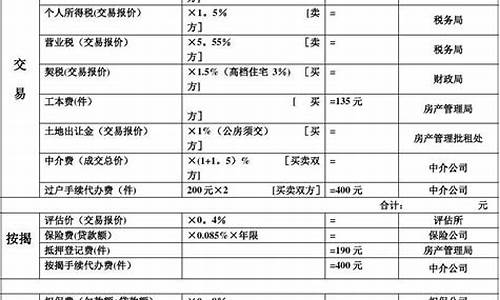

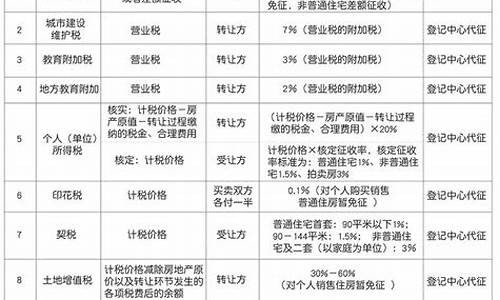

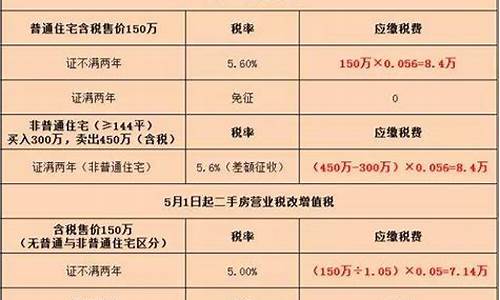

契税:90平米以下的第一套住房收取1%,高于1.5%。二套房子,90平米以下收取1%,以上收取2%.三套及以上的房价为3%。维修资金通常为每平米80元。

二手房:个人所得税,通常按核定税率1%计算。这个税,一般都是按照这个价格来计算的,不过,如果能找到一个可靠的人,这个税应该能降到百分之七十左右。

增值税:重庆的政策是在两年内办理房产证,两年内不能办理增值税。

重庆中央公园哪个楼盘值得购买

各地标准不一样,差别也不一样。

我国的二手房交易税执行的是自主申报制度,由购房者自行申报,然后地税局核查,如果明显低于地税局的均价而无正当理由的,由地税局根据历史成交数据核定征收,如果高于市场价或持平的,按申报价征收。

以我们重庆主城九区为例,其它各区的地税局均价标准至少比市场价单价低1-2千左右,而渝北区的北部新区地税局均价却很离奇,比市场价单价还要高500元平米左右。此外,二手房的购买是由买卖双方协商定价的,具体的差异也受房屋的性价比有关,买得越贵,和报价的差距就越大,买得越便宜,和报价的差距就越小。

卖掉深圳1套房,到贵阳、重庆等城市买5套,不用上班,可行吗?

重庆中央公园万科翡翠公园、合景誉峰、衿湖翠林、绿城春熙云庐都值得购买。

中央公园两江国际商务中心附近,集结了教育、商业、轨道、公园、政务,代表楼盘为金茂国际生态新城、中粮祥云和龙湖景粼玖序,特别是龙湖景粼玖序和中粮祥云,有品质有地段有配套,未来肯定是中央公园甚至整个重庆房价的天花板。

中央公园西,商圈一环位置,有最好的商业和景观,代表楼盘有鲁能泰山7号、万科翡翠公园、合景誉峰、衿湖翠林、绿城春熙云庐。中央公园东北侧,教育丰富,有渝北八中、人和街小学,以及未来香港置地光里商业。

品质相对较高

还有很好的公园头排景观,代表楼盘有公园大道、鲁能城中央公馆、鹏润鹿山台、阳光城未来悦。一二三梯队目前多数只有二手房在售,少量改善产品有新房在售,比如中粮保利天玺壹号和华润中央公园悦府,小孩读书二手需要提前5年落户,新房提前1年落户,根据自身情况选择。

中央公园北,是我个人比较推荐的,高品质低密度社区,轨道、环境、学校都不错,中粮瑞府、云瑶玉陛、龙湖北岛、越秀、象屿、万科、华宇等,这个区域主要是以洋房产品为主,并且品质相对较高,圈层更加纯粹。

重庆二手房首付,月供怎么计算?

身边有朋友就是类似的,深圳、上海、北京这些一线城市的一套房,换到贵阳、重庆等二线城市4~5套房,从资产的价值上来看,还是比较相当的,毕竟,二线城市的房产,也还是有潜力的,更何况, 从租金回报率上来看,甚至可能还比一线更高一些,因为房价更低。

深圳中心城区

单算生活成本和日常开支,其实 在贵阳只需要每月有个5000~6000就能过上一般的生活, 这样的话其实3套房出租,按照一套房2000左右的租金,就完全可以满足,如果是重庆,重庆因为有很多公租房,导致租房市场房源很多, 有些房东的房子租不起高价,所以可能需要4~5套房出租,大概是能够靠6000以上的 租金,维持一个正常的生活水平的。

考虑个体家庭差异,如果是单身的话,一人吃饱全家不饿,而且医保社保之类如果按时缴纳,一个月5000~6000基本上还是可以生活的。

重庆朝天门

但是, 如果是有家庭和子女需要养育、有年老的父母需要赡养 , 一个月的综合收入不破万,生活起来应该还是比较拮据的, 虽然有房,租金那一点收入用在家庭,特别是小孩的教育、老人的医疗费等方面的开支,哪怕是5套房,纯租金收入1万,可能都并不能光指着这点租金过活,还是需要出去工作挣一些劳动报酬的。

整体上来说, 从购买的资产价值上来看 ,深圳一套1000万左右的房产,卖掉变现,来到贵阳或者重庆这些二线城市,买5套房, 钱还是够的, 甚至还能有一些盈余。

贵阳花果园

但是,如果是想完全纯粹靠租金生活,不上班工作的话,就要具体分情况了, 一个人生活的话是足够的,甚至还能达到一定的生活水准, 但是,如果是 有家庭、有孩子、老人 需要养,平均下来每个头上可能也划不了几千块钱,还是比较紧凑的,算上孩子的教育经费、老人的医疗费用,光靠5套房子的租金的话,肯定是不够的,所以,这种方案,也要分情况来看待其可行性。

完全不可行,这种操作会让你越来越穷。

卖掉深圳这种一线城市的房子,买入贵阳重庆等二三线城市的房子,你的下半辈子都得继续上班,还得延迟退休。[呲牙]

如果你是合格的投资者,应该卖掉贵阳重庆的房子,买入深圳的房子,这样才能持续地出租,并且享受资产增值收益,才有可能不用上班。

我身边有个朋友,他2019年买入深圳宝安丽晶国际的房子,现在已经增值300多万了,如果他买的是贵阳重庆的房子,连供房成本都赚不回来。

深圳是一线城市,地少人多,土地基本耗尽,房子供不应求,人口还在不断净流入。因此,深圳的房子可以持续地出租,增值空间也十分巨大,持有深圳的房子,能够让你稳定地获得租金,并且获得巨大的资产增值收益。仅仅2020这一年时间里,很多南山和宝安的房子价格上涨了50%以上。

贵阳和重庆是二三线城市,地广人稀,土地非常多,新房供应量充足,人口流入少。这些城市的房子增值空间十分有限,持有这些城市的房子,恐怕难以持续稳定地收取租金,房子的增值能跑赢供房成本就不错了,很难让你赚到大钱。

所以说,卖掉一套深圳房子,买入5套贵阳重庆的房子,没有办法让你不用工作。

完全可行,你能在重庆、贵阳买五套,说明你在深圳的房产是绝对的核心区,总价至少800-1000万。

你有这个资产,即便只买一套房,其他存款吃利息也可以不上班。因为800万当中拿出200万就可以在重庆买一套不错的房子,剩下600万分别存大额、买基金、投理财,平均年化收益至少在7%左右,也就是56万。这个收入就算在深圳也是绝对的高薪了,因为深圳人均年薪超过50万的不足2%,你这不上班都能在工薪群体当中达到前2%的水平,当然可以不上班。

至于是否购置其他房产,还得看你的预期。毕竟房产的黄金时代过去了,以后没有从前那样轰轰烈烈的楼市行情了,尤其中西部城市房价的涨跌很难预料。重庆一直以来是大城市当中房价控制最好的,贵阳则是溢价率比较高,将来涨跌真不好说,所有资金用来购置房产未必是明智之举。

另外这两个城市租金回报率并不是很高,一套价值150万的房产在重庆每月租金也就3000左右,在贵阳也就2500左右。四套闲置房产一个月下来也就收租一万来块钱,要是不上班,靠这点收入现在还够生活,再过几年真不好说。虽然长期来说房产还是有升值空间,但你要计算这每年十几万和五十几万的差距,四套房十年后要合计升值400万以上才算跟存款理财的收益持平。如果达不到这个预期,那么买房就不如留现金。

因此工作与否还是由你的被动收入数额决定的。

除非不看好深圳,否则就是犯傻!贵阳重庆的房价与去年相比,持平或略有下跌,以后保值都是奢望。而深圳房价却稳定上涨,增值可期。

可以啊,我就这样。卖掉深圳房到国外买了2套,每个月租金2万,自己再随便打打工,又是2,3万,日子过得平平淡淡,简简单单。的确深圳房子增值最快,就我现在账面上肯定亏了几百万,可是你的寿命有限啊,深圳房价继续上涨一百年,难不成你等到死?

深圳卖一套房就算1000万。

在贵阳1.5环地带买套三居室房130万(自住),装修30万。

在贵阳一中附近买套二居室房100万(出租),装修10万。

在贵阳次中心地带买一间小面积门面300万(出租)。

买一辆大众SUV顶配30万。

定投长期增长基金300万。

长年持有价值股票70万。

手上留有零花钱30万。

至此1000万分配完毕,基金定投平均年收益10%是保底的,意思就是平均每年可以获得30万用于弥补零花钱。再加上租金,这样就可以不用上班了。

肯定不要啦,你买5套你的租金能收得到多少呢?能不能租得出去还是一回事?

建议你买渝北区和江北区的二手房。比较好租,升值潜力也此其他区大。

不行,收租的工作很累的,不好做!投资吧,给别人管理省心,可以不用上班了!

肯定可以呀,土豪!

根据您的问题,重庆二手房首付怎么算。

目前银行政策(更新至2017年7月1日)

建行:优质客户受理重庆户口首套房6成,首套利率:上浮10;二套房上浮20;接受公证但需原业主收款,不接受15年以上的房子。 备注:外地人原则上不接受,看具体客户优质程度沟通

工行:首套房7成,首套利率:上浮10;二套房上浮20,只接受15年以内的小区电梯房屋,不接受三无人员;外地客户重庆工作需要提供半年以上的社保缴存证明,不接受公证,不接受15年以上的房子

特此注明:以上银行除了邮政均不接受公证书受托人收款,邮政接受且要看客户资质,优质客户可沟通接受卖方公证收款。

以上政策仅供参考,需在面签时结合客户资质以实时政策为准

关于计算方式:

额度根据房屋评估价乘以成数决定,评估房屋的价格根据房屋位置,楼层,面积,朝向等决定,在除去家里面可以移动的家电家具装修等成本。(清水房评估价最高可以按照成交价,据房屋位置,楼层,面积,朝向等决定)

设一套成交价为60万,除去家里面可以移动的家电家具装修等成本,评估价为50万, 定金为3万,首房首贷,50*0.7=35万 首付=成交价-金额-定金。 60万-35万-3万=22万

如一套房屋为清水房。成交价45万,评估价42万,那么首付(不含税)就是 45-42*0.7=15.6万

如有其他问题也可以咨询我,关于买卖二手房我主要负责江北鸿恩寺公园区域保利江上明珠小区和渝北花卉园片区碧泉花园,好望花园等小区,如果老师你有这些区域买房卖房都可以随时拨打我的电话咨询,欢迎你的来电,祝你早日买到温暖的家。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。