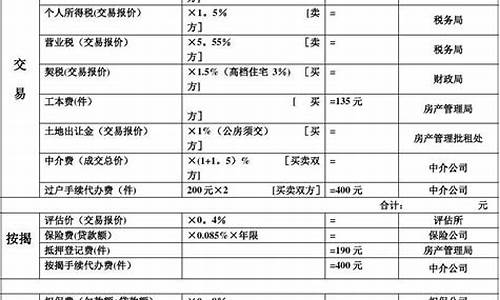

二手房退税怎么退_二手房交易个人所得税退税条件

1.房产退税该具备哪些条件2023

通常情况下,符合契税退税三个政策即可享受退税政策。

1、根据相关文件,个人购买房屋(“别墅”除外),单套房屋建筑面积小于144平方米或一套房屋建筑面积小于120平方米,且房屋属于家庭(成员主要包括购房人、配偶及未成年子女,下同)少数房屋时,按1.5%的税率征收契税。

2、其中,对于购买单套建筑面积为90平方米及以下的个人住房,且该住房属于家庭少数住房的,契税减免1%。个人购买住房,不符合上述规定的,不得享受上述优惠政策,并按法定税率征收契税,法定税率为3%。

3、符合上述条件,但不享受契税优惠,已按3%的法定税率缴纳契税,并取得税务机关出具的完税证明的,可以向房产所在地税务机关申请退还多缴的契税,申请时应提供相关资料。

法律依据:《中华人民共和国税收征收管理法》第三条,税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权院规定的,依照院制定的行政法规的规定执行。任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。

别墅契税几个点?

别墅契税税率,国家规定为3%~5%,但具体由省市制定。多数地区为3%,少数地区为4%,如四川等地。具体建议请参考当地相关政策。别墅除了缴纳契税外,还有几种税是需要缴纳的:营业税、个人所得税、土地税等。

房产退税该具备哪些条件2023

二手房交易退税政策有以下几点:

1、对个人购买家庭唯一住房(家庭成员包括购房人、配偶以及未成年子女,下同),面积在90平方米及以下的,减按1%的税率征收契税。面积在90平方米以上的,减按1.5%的税率征收契税;

2、对个人购买家庭第二套改善性住房,面积在90平方米及以下的,减按1%的税率征收契税。面积在90平方米以上的,减按2%的税率征收契税(北上广深等地暂不实行)。对与上述规定不一致的个人购房,不享受上述优惠政策,应按法定税率征收契税,法定税率为3%;

3、房产退税政策2021符合优惠税率购房时未享受的可以申请退契税。对符合上述条件但未享受契税优惠的纳税人,已按法定税率3%缴纳了契税,并取得了税务机关出具的完税证明的,可以向房地产所在地的税务机关申请退还多缴纳的契税。房产退税政策2021不管是哪一个城市,都有相关规定,大家可根据自身实际判断是否符合当地房产退税相关政策。

《中华人民共和国个人所得税法》第二条 下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税。

第十四条 扣缴义务人每月或者每次预扣、代扣的税款,应当在次月十五日内缴入国库,并向税务机关报送扣缴个人所得税申报表。

纳税人办理汇算清缴退税或者扣缴义务人为纳税人办理汇算清缴退税的,税务机关审核后,按照国库管理的有关规定办理退税。

一、自2022年10月1日至2023年12月31日,对纳税人出售自有住房并在出售现有住房后一年内在市场上再次购买住房的,对其出售现有住房已缴纳的个人所得税给予退税优惠。其中,新购住房金额大于或等于现住房转让金额的,全部退还已缴纳的个人所得税;新购住房金额小于现有住房转让金额的,按照新购住房占现有住房转让金额的比例,退还出售现有住房已缴纳的个人所得税。

二、本公告所称现房转让金额为房屋转让的市场交易价格。新购住房为新房的,购房金额为纳税人在住房缺友虚和城乡建设部门告缺签订的购房合同中注明的成交价伏燃格;新购房屋为二手房的,购房金额为房屋交易价格。

三、享受本公告规定优惠政策的纳税人必须同时符合以下条件:

1、纳税人出售和回购的房屋应在同一城市内。同城范围是指同一直辖市、副省级城市和地级市(地区、州、盟)所辖的全部行政区划。

2、出售自有住房的纳税人必须与新购住房有直接关系,且应为新购住房的所有人或所有人之一。

四、符合退税优惠政策条件的纳税人,应提供合法有效的购销合同及主管税务机关要求的其他相关资料,经主管税务机关审核后申请退税。

五、各级住房城乡建设部门要与税务机关建立信息共享机制,将本地区房屋交易合同网上签约、备案(含注销备案信息)等信息实时共享给地方税务机关;尚未实现实时信息共享的地区,要建立健全工作机制,确保税务机关能够及时获取退税审核所需的房屋交易合同信息。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。