买二手房房主有没还清怎么办_买二手房房主有贷款自己无力偿还

1.二手房如果房东还没还完要怎么交易

二手房卖方没还清可以买吗

没有还清的房子是不能进行交易的,所以二手房卖方没还清不能购买。没有还清之前,房子是抵押给银行的。按照规定,按揭房产抵押登记,银行作为抵押权人,会得到房屋的他项权证。法律依据《合同法》第四十三条,当事人以其他财产抵押的,可以自愿办理抵押物登记,抵押合同自签订之日起生效。当事人未办理抵押物登记的,不得对抗第三人。当事人办理抵押物登记的,登记部门为抵押人所在地的公证部门。《合同法》第五十二条,抵押权与其担保的债权同时存在,债权消灭的,抵押权也消灭。

二手房交易发现卖方有能要回定金吗

二手房交易发现卖方有能要回定金。这种情况属于卖方违约,可以要求卖方返还定金。法律规定,对于银行未还清的房产,只有将剩余房贷还清后才可以出售。法律依据:《中华人民共和国民法典》第六百六十七条借款合同是借款人向人借款,到期返还借款并支付利息的合同。第六百八十条禁止高利放贷,借款的利率不得违反国家有关规定。借款合同对支付利息没有约定的,视为没有利息。借款合同对支付利息约定不明确,当事人不能达成补充协议的,按照当地或者当事人的交易方式、交易习惯、市场利率等因素确定利息;自然人之间借款的,视为没有利息。

二手房卖方有怎么办

二手房卖方有须经抵押权人同意,通过付清全部银行或办理转按揭手续买卖过户。当事人应携带银行已还清的证明持产权证原件、他项权证原件至房管交易中心办理抵押登记注销,注销后到房产交易中心办理房产证更名手续。

法律依据

《城市房地产抵押管理办法》第三十五条

抵押合同发生变更或者抵押关系终止时,抵押当事人应当在变更或者终止之日起15日内,到原登记机关办理变更或者注销抵押登记。因依法处分抵押房地产而取得土地使用权和土地建筑物、其他附着物所有权的,抵押当事人应当自处分行为生效之日起30日内,到县级以上地方人民房地产管理部门申请房屋所有权转移登记,并凭变更后的房屋所有权证书向同级人民土地管理部门申请土地使用权变更登记。

《通则》第五十三条

人对产权有偿转让或申请解散的借款人,应当要求其在产权转让或解散前必须落实债务的清偿。

买二手房房主有该怎么办?

若您需要申请个人二手住房,须同时具备以下条件:

1、具有完全民事行为能力的自然人;

2、在中国境内具有常驻户口或有效居留身份;

3、具有稳定收入,良好信用,有按期偿还借款本息的能力;

4、所购房屋具备进入房地产二级市场交易条件,产权明晰,买卖双方签署合法有效的房屋买卖合同或协议;

5、必须支付不低于20%的购房首付款,并在中国银行开立结算帐户,若相关法律、法规、监管规定或国家政策对首付款支付比例有所变化,则从其规定;

6、借款人应提供经人认可的有效担保等。

如需进一步了解,请您详询中行当地网点。

以上内容供您参考,业务规定请以实际为准。

购买二手房卖方有的介绍就聊到这里吧。

二手房如果房东还没还完要怎么交易

房子抵押给银行无力偿还,严重的会被银行收去拍卖,所以借款人要及时处理,减少自己的资金损失,那么房子抵押给银行无力偿还怎么办?下面来看解决方法。

1、联系银行进行协商还款。如果客户是短时间遇到了客观情况导致暂时还不上,可以与银行协商还款,看看能不能将还款日延期,为自己争取更多的时间来筹集资金。

不过站在银行的角度上面来看,它不一定会答应客户的协商申请,它更加希望客户能按约定还款,为了尽量增加协商还款的成功率,客户在协商延期还款的同时,可以提交失业证明等材料,这样可以加深银行对你的了解,在与银行进行协商的时候把握会更大。

2、向亲戚朋友借钱先还上欠款。如果银行没有答应客户协商还款的申请,客户就可以先找亲戚朋友借钱,先筹集资金度过暂时的债务压力,等以后经济情况好转了再将借款还上。

3、将自己手中有价值的资产变现获得还款资金。如果客户手中有一些有价值且比较容易变现的资产,可以将这些资产出售获得还款资金,在银行过期以前筹集到足够的资金用来还款。

不过并不是所有的客户手中都有这些容易变现的资产,这对于客户来说也有一定的要求,车辆以及一些贵重首饰或许满足客户变现的需求,但不见得人都有这些闲置的资产。

4、实在还不起抵押物会被拍卖。如果客户想了各种办法但还是无法筹集到资金,那么银行为了维护自身的权益会通过法律的手段来解决客户的债务问题,会按规定处置客户抵押的房产。

银行会通过合规的方法来拍卖客户房产,不过房屋在被拍卖的时候,可能售价会比房子的市场价格低,因此可能会出现拍卖以后所得资金还不足以偿还的情况,在这种情况下客户需要将不足的部分补齐,否则就不是彻底的了结了债务,所以不到万不得已,客户不要走到拍卖房产这一步。

5、找正规的担保公司垫资或担保。客户如果只是短期内遇到了资金困难,可以找正规的担保公司来解决目前的债务困难,在以后客户的资金周转好一点以后,再将借款还上。也可以让资质优秀的公司来为自己担保,这样可以尽量减少银行的顾虑,便于客户自己开展相应的信贷活动。

不论什么方法 程序上都是先将原还清

1、最正规的方式:让他先自己还清 你们在交易 买卖双方无风险

2、卖方无力偿还:找垫资公司平贷 然后正常交易 买方无风险 卖方承担风险(因为垫资公司会留下卖方的结算账户 和账户密码,一般正规的公司相对风险会小一些)

3、最危险的方法:买方用自己的钱给卖方还贷 这样买方承担很大风险(如果后面交易中途手续不能顺利进行 那么之前还贷的事实是不能改变的)

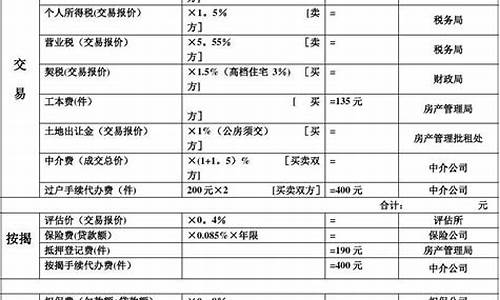

税费如下

不足5年:

1、契税:指导价格以上或144平方米以上 3%;

指导价格以下且144平方米以下 1.5%;

首次购房90平方米以下 1%;

2、印花税:千分之一(首次购房印花税免征);

3、手续费:6元每平方米;

4、土地出让金:1%;

5、登记费:80元;

6、图纸资料费:20元;

7、营业税:购买普通住宅(指导价格以下且144平方米以下)收差额营业税;

8、个人所得税:1%.

超过5年:

1、契税:指导价格以上或144平方米以上 3%;

指导价格以下且144平方米以下 1.5%;

首次购房90平方米以下 1%;

2、印花税:千分之一(首次购房印花税免征);

3、手续费:6元每平方米;

4、土地出让金:1%;

5、登记费:80元;

6、图纸资料费:20元;

7、个人所得税:1%(取得产权超过五年且唯一一套住房的免征).

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。