二手房产公司账务处理_销售二手房账务处理

1.公司固定资产(二手房)转让怎么做账务处理?(不好意思,我没有财富值可以悬赏了。请大家帮帮忙?)

2.一般纳税人差额征税的账务处理

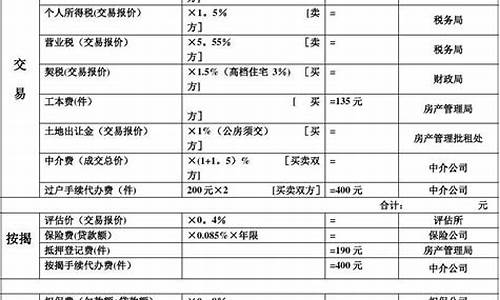

3.房子个人所得税交几个点

二手房交易的经纪公司,其实质是提供服务,二手房源并没有被公司买断,所以不需要设置库存商品科目。其主营业务收入是收取的中介服务费,其支出的成本是开展服务时的必要支出

因此,在使用《企业会计准则附录-会计科目和账务处理》中会计科目时,将能用得上的科目都使用就行了。

简单的来说,银行保险、农业公司适用的科目不需要;工业企业使用的库存商品、生产成本、制造费用等科目也不需要。

其他的科目只要有相关业务,则可使用。

公司固定资产(二手房)转让怎么做账务处理?(不好意思,我没有财富值可以悬赏了。请大家帮帮忙?)

二手房交易的经纪公司,其实质是提供服务,二手房源并没有被公司买断,所以不需要设置库存商品科目。其主营业务收入是收取的中介服务费,其支出的成本是开展服务时的必要支出

因此,在使用《企业会计准则附录-会计科目和账务处理》中会计科目时,将能用得上的科目都使用就行了。

简单的来说,银行保险、农业公司适用的科目不需要;工业企业使用的库存商品、生产成本、制造费用等科目也不需要。

其他的科目只要有相关业务,则可使用。

一般纳税人差额征税的账务处理

前三个我不晓得,后面两个知道点,希望可以帮到你

4 都是可以计入规定那个资产清理的

5 借:固定资产清理

贷:应交税费-应交营业税

应交城市维护建设税及教育费附加

但是,关所得税费用什么事?这里不涉及到吧

房子个人所得税交几个点

一般纳税人差额征税的账务处理

企业接受应税服务时,按规定允许扣减销售额而减少的销项税额,借记“应交税费——应交增值税(营改增抵减的销项税额)”科目,按实际支付或应付的金额与上述增值税额的差额,借记“主营业务成本”等科目,按实际支付或应付的金额,贷记“银行存款”、“应付账款”等科目。

对于期末一次性进行账务处理的企业,期末,按规定当期允许扣减销售额而减少的销项税额,借记“应交税费——应交增值税(营改增抵减的销项税额)”科目,贷记“主营业务成本”等科目。

增值税一般纳税人都可以适用增值税差额征税政策吗

不是所有的一般纳税人都可以使用差额征税方式的。

财税(2016)年36号文附件二:金融商品转让、经纪代理服务、融资租赁和融资性售后回租、航空运输企业、客运场站服务、旅游服务、建筑服务简易计税方法、房地产销售商品房一般计税方法。

财税〔2016〕47号:劳务派遣、人力外包和转让营改增前取得的土地使用权。

税务总局公告2016年第14号:按照简易计税方法转让二手房,具体又包括三种情况,一般纳税人转让营改增前外购取得的不动产,小规模纳税人转让外购不动产,个人转让外购不动产(住宅有特殊政策)。

税务总局公告2016年第54号:物业公司水费的差额征收规定。

财税[2016]68号:安保服务规定,要求按照劳务派遣政策执行。

一般纳税人差额征税的账务处理方法我们就先介绍到这里,一般纳税人:计税销售额=(取得的全部含税价款和价外费用-支付给其他单位或个人的含税价款)÷(1+对应征税应税服务适用的增值税税率或征收率)。

在房屋交易中,个人所得税一般按照1%的税率收取。个人所得税是一种针对个人所得(如工资、利息等)征收的税费。在正常的房屋交易中,买方并不需要缴纳个人所得税,因为他们并没有所得。而卖方则需要根据售卖房屋所得的经济收益按比例缴纳个人所得税。如果所售住宅的房屋产权在两年内取得并且为普通住宅,个人需要按照差额的20%缴纳个人所得税;或者按照房屋总额的1%缴纳个人所得税。个人所得税的征收由税务机关负责,用于支持国家的公共事业和社会建设。

1、已经是居住满5年:个人唯一的普通住宅,在这种情况下,不需要缴纳所得税。

2、不是家庭唯一住宅的:根据我国相关规定,在这种情况下,需要按房价的1%征收个人住房税。在销售二手房中,如果房屋是购买而不租赁2年的,应全额征收营业税。营业税按房屋总金额的5.6%征收。如果住房购买时间超过两年,则可以免征营业税。

3、一份个人转让的房屋估价可以提供完整的房屋价值证明:转让费减去房屋价值和其他费用所得的收入是为房屋缴纳的个人所得税。个人所得税税率为20%。个人转让房屋估价不能提供完整房屋价值等信息的,按1%的税率征收个人所得税。

4、面积收征:房子是首套房子。如果房屋面积在90平方米以内,则按1%征收契税房价;如果住宅面积在90 ~ 140平方米,则需要缴纳1.5%的房价。如果住宅面积超过140平方米,则按住宅面积的3%征收契税;从以上可以看出,房屋面积越大,需要缴纳的契税就越多,房价越贵,需要缴纳的契税就越多;当我们买房子的时候,可以根据实际情况来选择。在有限的经济条件下,选择一套小公寓可以帮助我们节省一些钱。

个人所得税账务处理?

1、工资薪金,总体政策是要代扣代缴,则付款单位账务处理是:

借:应付职工薪酬,

贷:银行存款、库存现金,

应交税费——应交个人所得税。

借:应交税费——应交个人所得税,

贷:银行存款。

2、个体经营所得,自行申报:

借:所得税费用,

贷:应交税费——应交个人所得税。

借:应交税费——应交个人所得税,

贷:银行存款。

3、其他各项所得,基本上是代扣代缴:

借:管理费用、应付股利、应付利息等,

贷:银行存款、库存现金,

应交税费——应交个人所得税。

借:应交税费——应交个人所得税,

贷:银行存款。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。