烟台二手房交易政策最新_烟台二手房交易政策

1.烟台二手房房主非唯一住房,满五年,112平,购买者买第二套房,现行政策各应承担哪些税费?

2.在烟台市二手房交易是否需要交20%所得税

原业主死了需要他的法定继承人去公证处办理继承公证并到房管局把名字变过来。直系亲属间的继承不交或可以免缴个人所得税,可能需要去地税局办一下免税手续但确定是不交的。

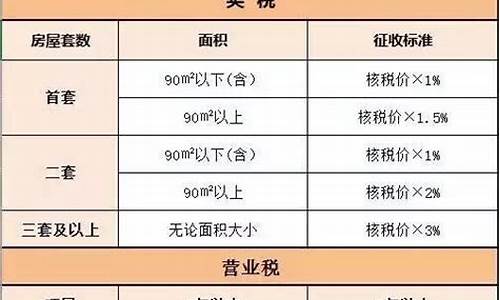

1、营业税(含城建维护教育附加):过户价5.5%(约),各地略有区别。满5年免收。

2、个税:过户价1%。印象里山东那边都是按1%收的。原来执行的差额20%因为可以靠阴阳合同规避已基本废止。

3、契税:90平以内且是购买第一套房产为1%,否则1.5%,超过143平或住房性质为商住(房产证显示为准)3%。

4、其他费用:据我所知山东各市有可能会征收约房价0.5%~1%的评估费,需要还需要担保费,另外过户的话需要交易服务费及工本费等等合计约几百元。

烟台二手房房主非唯一住房,满五年,112平,购买者买第二套房,现行政策各应承担哪些税费?

您好:二手房交易手续办事程序为:(一)私房转移登记需提交的资料 ①房屋所有权证书; ②买卖合同(原件); ③双方当事人原件及复印件; ④房屋所有权登记申请书(收件窗口领取)。 注:1、若单位购买私房,还需提交单位法人或其它组织资格证明(营业执照或组织机构代码)原件及复印件(加盖公章),单位法定代表人委托书(收件窗口领取),受托人原件及复印件; 2、若非住宅转移,还需提交土地使用权证书; 3、若当事人不能亲自办理,需出具委托书或公证书,受委托人需出具原件及复印件; 4、房屋若已出租,且承购人非承租人的,需提交承租人放弃优先购买权证明; 5、若有共有权人需出具共有权人同意出售证明和共有权证书; 6、若经法院判决的,需出具法院判决和协助执行通知书。 (二)办事程序流程示意图: 收件窗口领表――收件窗件――契税、收费窗税费――发证窗口验件、领证(三)私房交易收费标准: 1、交易手续费:住宅6元/平方米,非住宅10元/平方米,双方50%。 2、登记费:购房人交纳①住宅:80元/套;②非住宅: (1)100(含100)平方米以下的80元/宗; (2)100――500(含500)平方米以下的120元/宗;(3)500――1500(含1500)平方米以下的200元/宗; (4)1500――3000(含3000)平方米以下的300元/宗; (5)3000――10000(含10000)平方米以下的500元/宗; (6)10000 平方米以上的800元/宗。 3、契税:购房人交纳①住宅:个人购买普通住房(144?O以下)按交易额的1.5%交纳,非普通住房(144?O(含)以上)按交易额3%交纳;单位购买按交易额的3%交纳; ②非住宅:按房产交易额的3%交纳。 4、营业税及附加:卖房人交纳①普通住房(144?O以下),转让时不足5年,按交易额的5.55%交纳,超过5年,免征营业税及附加;②非普通住房(144?O(含)以上),转让时不足5年,按交易额的5.55%交纳,超过5年,按销售收入减去购房价款差额的5.55%交纳。 5、个人所得税(或纳税保证金):卖房人交纳,住房转让时不足5年按下列方式交纳①能够提供完整、准确的住房原值凭证,能够正确计算应纳税所得额的,适用税率20%,应纳税额=应纳税所得额×20%(应纳税所得额=转让住房收入额―住房原值和合理费用);②不能提供住房原值凭证,按转让住房收入额的1%交纳。住房转让时超过5年,免征个人所得税,个人出售住房的一年内,按市场价重新购房者,按照购房金额多少,相应退还其全部或部分出售原住房缴纳的纳税保证金。 6、房屋所有权证书工本费:一本免费,每增加一本收10元。 7、印花税:分为“产权转移书据”印花税和“权利、许可证照”印花税。“产权转移书据”税目税率为万分之五,计税依据为书据中所载的金额,买卖双方均要交纳;“权利、许可证照”税目适用5元/件的定额税率,买方交纳。这其中,房管部门收费项目为交易手续费、权属登记费和工本费,均是固定收费;其他契税由财政局征收,需评估收费,营业税及附加、个人所得税、印花税由地税局征收,需评估收费,具体情况请向开发区财政局\地税局询问

在烟台市二手房交易是否需要交20%所得税

要根据评估价格、买方是否首次购房后对号交纳:

1、测绘费1.36元/平方,买方;

2、评估费0.5%(评估额,允许浮动),买方;

3、契税评估额3%,买方缴纳;

4、所得税按全额的1%由卖方承担;

5、交易费6/平方,双方;

6、工本费80元,买方(工本印花税5元)买方;

7、营业税5.6%,卖方,因 满五年可减免。

若不符合该条件,则需要缴纳个人所得税。个人所得税按照“转让财产所得”征收,应纳税额=(转让住房的收入额-住房原值、税金和合理费用)×20%。若纳税人未提供完整、准确的房屋原值凭证,不能正确计算房屋原值和应纳税额的,税务机关可根据《中华人民共和国税收征收管理法》第三十五条的规定,对其实行核定征税,个人转让居住用房取得的所得,个人所得税核定征收率为1%。 “未提供完整、准确的房屋原值凭证”,是指纳税人不能提供房屋购买合同、或建造成本、费用支出的有效凭证,或契税征管档案中没有上次交易价格或建造成本、费用支出金额等记录。凡纳税人能提供房屋购买合同、或建造成本、费用支出的有效凭证,或契税征管档案中有上次交易价格或建造成本、费用支出金额等记录的,均应按照核实征收方式计征个人所得税。 若有不明,请拨打地税咨询电话12366-2,我们将再为您进行详细解释。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。