蚌埠二手房最新房源_蚌埠二手房房源信息

1.如何快速知道蚌埠二手房墙面粉刷步骤

2.想在蚌埠买套二手房,要怎么办

3.蚌埠买二手房到哪里比较好

4.蚌埠二手房成交量哪里查

5.蚌埠二手房货款计算法

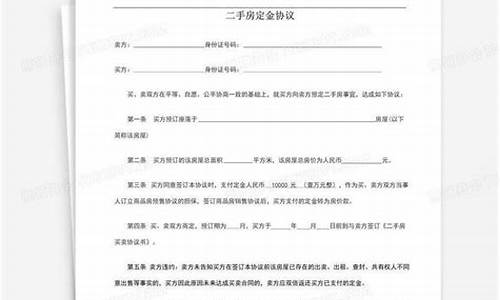

二手房交易税费是指在二手房交易中,税务部门向卖方征收产生的差价获得的收入。各类税收共有8种,包括:营业税、个人所得税、土地增值税、印花税、城建税、教育附加税、地方附加税、契税。

其中,营业税、城建税、教育附加、地方教育附加税,合计税率为5.55%;对居民个人转让普通住宅的,暂免征收土地增值税;印花税为房屋买卖成交价的0.15‰;个人所得税的计税依据为以转让财产的收入额减除财产原值和合理费用后的余额为应纳税所得额,税率为20%;普通住宅的契税为2%,高档商品房契税为4%。

如何快速知道蚌埠二手房墙面粉刷步骤

1、如果是商品房,不满五年是可以过户的,只是税费要高一些,如果是非商品房(如安置房)则需要满5年才能上市交易。

2、过户给你的话,如果银行有按揭,需要把还清之后才能过户

3、过户费用:契税1%(如果你名下已经有其它房产,则为3%),个税1%,营业税5.55%

想在蚌埠买套二手房,要怎么办

对于墙壁装饰,许多用户可以自由选择更便宜和更长时间使用的油漆刷。蚌埠二手房墙面粉刷的步骤是什么?我们来看看接下来的步骤。我们来看看蚌埠二手房墙面粉刷步骤。

蚌埠二手房墙面粉刷步骤1、清洁墙壁

为确保墙面刷子的有效性,必须首先在工程前清洁墙壁,以确保基层的平整度和光滑度。是基本层的表面基本上是干净的,没有任何灰尘界面剂被施加到壁表面和在整个涂层,其目的是增加的粘附到基底层牢固地接触的厚度来均匀地分布。在干墙上几个小时后,您可以执行以下步骤,但如果您不使用界面代理,最好在干燥的室内环境中使用干水进行中期项目。

2、在放置腻子之前,您应该能够使用特殊的检查工具压平墙面并检查平整度。如果不平整,应使用石膏填充。然后,在腻子的工程阶段,通常需要刮两次。不均匀的区域应划伤多次,每次腻子工作时必须完全隔开。而且,腻子太厚,墙壁经常容易开裂,并且必须控制厚度。

3、涂料工程

刮去油灰时,必须首先除去油漆并涂底漆,以增加墙壁的防水性和防潮性,并改善面漆的粘合效果。下一步是设计面漆。第一道涂层应与少量水混合,使墙壁湿润,几乎干燥,然后处理最后一层涂料。使用辊涂时,最好先涂上厚辊,然后重复精细辊工作,使涂料表面更加细致。

4、墙几乎干后,需要抛光。如果您使用细砂纸逐一抛光墙壁,墙壁看起来很光滑。您可以用手触摸项目并感受墙壁的光滑度。因此,很容易区分待抛光区域,在工程中,应特别注意抛光区域。

5、抛光操作完成后,应进行人工检查,如人工检查或目视检查,如墙壁上的裂缝和孔洞,使皮肤感觉光滑。

上面文章是有关蚌埠二手房墙面粉刷步骤的详细知识。

土巴兔在线免费为大家提供“各家装修报价、1-4家本地装修公司、3套装修设计方案”,还有装修避坑攻略!点击此链接:s://.to8to/yezhu/zxbj-cszy.php?to8to_from=seo_zhidao_m_jiare&wb,就能免费领取哦~

蚌埠买二手房到哪里比较好

二手房交易流程:

第1步:买卖前的产权审核

首先,要仔细查看业主的房产证,注意房产证上有几个人的署名。如果有两个人,在签订后边的合同时就需要有两个人的名字;其次,看购房时的相关凭据,比如购房、契税等,作为证据以初步确认房屋产权归属。

风险提示:此环节最大风险即是产权瑕疵问题,所以在交定金之前,必须去查档并得到确定答案。你相中的房屋有可能处于抵押状态,也有可能因为有债务纠纷而处于查封状态,而一旦房屋产权有问题,交易即宣布无效。

第2步:交定金与签合同

看好房子,确定房屋产权后,交定金就是顺理成章的事。但千万不要忽视这个小小的环节,交定金也是有窍门的。房子动辄上百万,以5%计算定金额度也能达到5万元。所以当交易进行到这个环节时,请多留个心眼。

如果你看中的房子还在按揭中,定金最好不要直接交到业主手中,而应该交由第三方监管。如果买卖双方都有可以信赖的第三方,则可以签一个简单协议,约定赎楼完毕之后给定金卖方,需注明“交给监管第三方则视为卖家收讫,卖家以未收到定金为由拒绝履行合同的,视为违约”。如果没有可信赖的第三方,定金最好交由银行监管。具体做法是:买卖双方到银行去签一份监管协议即可,约定在交易中心完成递件手续后,划拨到卖家账户上。

一般来说,在交定金的时候会签一份预约买卖合同,合同至少需要约定物业地址、成交金额、交楼时间、违约金和违约责任等,具体条款见示范文本。

第3步:赎楼

赎楼有两种操作方式:其一,业主通过担保公司,向银行借款赎楼,产生的是0.8%的担保费用,以及0 .4%的短期赎楼利息,等买家房产证出来之后,再到银行做按揭;其二,买家通过担保公司向银行做按揭,银行再将赎楼款打给卖家,其中只需要产生担保费,但买家需要提前供楼。

出于风险考虑,买家最好用前一种方式赎楼。通过后一种方式,可节省0.4%的短期赎楼利息,但如果交易终止、卖家悔约不卖或是房屋存在产权问题,买家将陷入被动境地。

第4步:付首期及资金监管

除了产权问题之外,自主交易需要担心的第二大问题就是资金监管。事实上,资金监管目前已成体系,买卖双方按照既成规定来做,风险很小。无论是通过何种方式交易,首期款必须放银行监管。

具体操作是:买卖双方到银行签一份资金监管协议,然后各自在银行开一个账户,约定在买家过户完毕、拿到新出的房产证之后,首期款打给卖方。如果交易顺利完成,银行会把款项打给卖方;如果中间出现问题交易终止,则把首期款再打回给买方。银行提供此项服务,一般会收取单笔500元左右的监管费,但如果你是通过要按揭的银行办理资金监管,则可以省去这笔费用。

第5步:签订买卖合同

签订书面协议时,最主要要关注四个方面,是产权情况、房产总价、交易税费及日期,其中要注意的是书面协议里面要明确交易税费双方如何分担。日期也是非常重要,像交定金、过户、交楼时间,确定日期才能够保证交易顺利进行,例如规定赎楼要在45天内做完,首期款在签完合同内7天做银行监管等。交付首期之后,就可签订国土房管局的正式二手房买卖合同。

第6步:选银行和办按揭

如果不是一次性付款,买家还需要到银行做按揭。去银行做申请需要买卖双方到场,要带上原件、收入证明、买卖合同。申请时直接找到银行的客户经理,说要做房产按揭,他就会帮忙处理。一般来说当天就能够确批复。但有时候也会出现额度不能达到预期的情况,像评估价高的银行需要再评估,一般会延长二三个工作日。

第7步:过户及交税

去过户时,需要到房产所在地的产权登记中心去办理过户手续。买卖双方需要带上原件、房产证原件、二手房买卖合同。一般递件后,拿到回执业主就可以让银行放之前监管的定金。

第8步:后续事项

交房一般就涉及物业、水电、有线电视、燃气等交接,如果房产内部还有家具家电,还要核实清楚是否有被更换或搬走,最终业主才交钥匙,正式完成交易。而上述的水电等交接,就要分别到管理处、水务局、有线电视台、供电局等部门去办理,双方应准备好房产证复印件、等,部分区域像罗湖区,办理水电交接的时候也许要提供抵押合同,交易双方最好在去之前打电话进行咨询,以免来回跑动。最主要的是之前有签订《交房保证金协议》,如果房子内部家具家电完整,就交回给业主保证金。如果家具家电确实有缺失,那么经过双方协商后可以在保证金里面进行抵扣。

蚌埠二手房成交量哪里查

购买二手房,最重要的是认真审查房屋产权的完整性、可靠性。

首先要求卖方提供合法的产权证书正本,并到房管部门查询产权证的真实性,以及拟购房产产权来源和产权记录。包括房主、登记日期、成交价格等,还需要确认卖方产权的完整性,了解所购房有没有被抵押,以及与人共享等;注意产权证上的房主与卖房人是否同一个人。其次要搞清楚所购房源是否属于允许出售的房屋。一般来说,军队、医院、学校的公房必须要原单位盖章后才能出让。

与商品房不同,二手房买卖一般都是“个案”。所以有关价格、房况等,都需要消费者自己或自己委托机构来详细了解。在决定购买前,消费者应该仔细观察户型是否合理,各种管理是否到位,供电容量是否能够负荷空调等大型家电。查看天花板是否有渗水痕迹,墙壁是否有爆裂或者脱皮等明显问题。有的还应询问小区保安水平、物业管理费及收费标准如何。此外,消费者千万不要忘记了解购买的房子已有多长历史、土地使用期限还有多长;有没有欠费情况,如物业管理、水、电、气费等。

在掌握房屋基本情况的基础上,消费者应从多个方面对比判断二手房的价值。也可以委托信得过的中介机构或评估机构进行评估,弄清能否做二手房按揭。一般情况下,银行按揭时会做保值评估,这个价格可以看出房屋的最低保值价。

最后,提醒您,购买二手房时,不要轻信对方,一定要合法、彻底地办理过户手续。二手房必须经房屋土地管理部门办理完过户手续,才算真正换了主人,其他任何单位的保证和公证都不算完成交易。

蚌埠二手房货款计算法

到蚌埠房管局查询。蚌埠二手房成交量数据,可以到蚌埠房管局查询。房管局应按照要求公布本地二手房成交详情,包括成交套数、成交面积、成交价值,可以根据内容计算得出。蚌埠,简称“蚌”,别称珠城,安徽省辖地级市,地处中国华东长江三角洲地区、安徽省东北部,淮河中游,北与宿州市、淮北市接壤,南与淮南市、滁州市相连,东与滁州市和江苏省宿迁市毗邻,西与亳州市、淮南市搭界。

您好,您是想问蚌埠二手房货款计算法是什么吗?蚌埠二手房货款计算法如下:

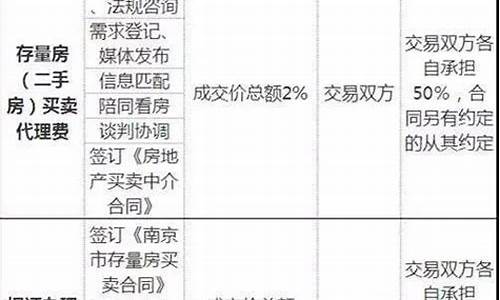

1、房屋查案费:每证90元,由房管局收取;

2、房屋评估费:评估价×0.5%,由评估公司收取。如果不需要出评估报告,则只收取300元的初评费;

3、按揭代理费:按揭公司直接收到的服务费用,标准是额×(1%~1.5%);不同按揭公司执行的标准有差异,较为普遍的是额的1%或1.2%;

4、保险费:额×1.2×0.1%×年限,保险公司收取,二手房按揭的高年限是20年;

5、合同公证费:每宗300元;

6、转按揭合同协议公证费:每宗300元;

7、交易委托公证费:每宗200元;

8、银行公积金代办费::每宗500元,由相应银行收取;

9、他项权利登记费:每证250元(番禺每证500元),由房管局收取;

10、印花税:额×0.005%,由银行收取,其中,银行公积金代办费大部分银行都不收取。另外,办理转按揭时,个别银行还将收取转按揭费,每宗500元至1000元不等。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。