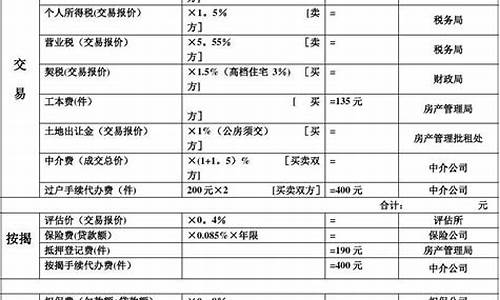

房管局二手房监管平台_二手房交易监管中心

1.房管局资金监管时间

2.二手房资金监管是银行还是房管局

资金监管是不收费的。

资金管制是指买卖双方的交易资金不直接通过经纪公司,而是由房地产行政主管部门会同银行、具有担保资质的机构在银行开立的资金管制“专用账户”进行划转,该账户属于银行。

当规定期限内购房者过户后,该资金将划转到原业主的账户下,否则将划转到购房者账户下,因此资金管制需要买卖双方都在管制银行开有账户,银行是资金的管制主体,从而保障了买卖双方的交易资金安全,维护了买卖双方的权益。

扩展资料:

资金监管后续买卖流程

1、赎楼:买方向担保公司支付担保费用后,担保公司向原银行申请赎楼,担保公司向银行出具赎楼担保,进行赎楼及注销抵押登记手续,约5个工作日左右。

2、房屋过户:买方同担保公司去深圳市房地产产权登记中心三楼(金湖文化广场,位于银行汽车站和南方药厂之间)签订<深圳市房地产买卖合同(现售)>,递交房产过户申请,担保公司领取回执,需5个工作日。

3、买方同担保公司到领证窗口签署回执缴费领取房产证,担保公司领出新房产证同按揭银行在深圳市房地产产权登记中心作抵押登记,银行把首期款给卖方,新房产证抵押登记后,银行把扣除赎楼后的给卖方,约10个工作日左右。

4、交房:买卖双方办理房屋交接,水、电等过户,买方领钥匙。

百度百科-二手房买卖流程

房管局资金监管时间

资金监管账号属于银行。

由房地产行政主管部门会同银行、具有担保资质的机构在银行开立的资金监管“专用账户”进行划转,该账户属于银行。

当规定期限内购房者过户后,该资金将划转到原业主的账户下,否则将划转到购房者账户下,因此资金监管需要买卖双方都在监管银行开有账户,银行是资金的监管主体,从而保障了买卖双方的交易资金安全,维护了买卖双方的权益。类似网上如支付宝,财付通等支付平台。

扩展资料:

资金监管可以避免的风险

1、房屋产权风险

二手房的产权风险来自于房主的债务问题,部分城市已经强制推行房屋产权核验,但并不能完全杜绝房屋的产权风险。举个例子,房屋产权核验没问题,但房主如果存在其他民间债务无法偿还,债权人申请财产保全,法院就有可能冻结其名下资产,包括房子。

2、一房多卖

在“一房多卖”的纠纷中,先签合同不一定就能取得房屋产权。如果先签了合同交了预付款,却被别人抢先过户,购房者最多只能要求房主退款并承当违约责任,严重的还有可能走诉讼程序。如果做了资金监管,则可以直接从监管账户退给购房者。

百度百科-资金监管

二手房资金监管是银行还是房管局

最近越来越多人买了二手房,对于中介来说,资金监管的流程还是需要一段时间的,一般和银行签了协议后,就是过户了,那么房管局资金监管放款的时间是多久了?那和小编一起来看看。

房管局资金监管时间

1.全款:要是买主选择一次性付款买房子的话,卖方15天就可以办理全部买房子的手续。

2.:要是买房子的人申请公积金或者是商业的方式购买房子,房管部门会在7个工作日内发房屋的押权证,然后人再把这个押权证交给银行,银行会把划到监管帐户后,买房人领取了产权证后,卖房人就可以领取房款了。

房产资金监管什么时候到卖方银行以放款

银行的信用引入到二手房交易中后,可以消除买卖双方和中介之间的不信任,银行把冻结的款项直接划到卖方的账户下。一般当天或者是第二天就到账,买方到银行开了一个交易资金监管的专户然后存入购房款项,有利于帮助守法经营的中介完成交易。最后,买卖双方办理完房产过户手续后,买卖双方和中介可以向银行发出房屋过户确认。

二手房交易资金监管流程

1.银行把冻结的款项直接划到卖方的账户下。要是交易失败了,资金银行会直接退给买方的。

2.因为银行的介入,首先二手房买卖双方会签订《房屋买卖合同》,和中介一同到银行签订《交易资金监管协议》;

3.然后,银行对资金实行冻结过户完成后,买卖双方和中介在一起向银行发出房屋过户确认。

文章总结:房管局资金监管时间。全款,要是买主选择一次性付款买房子的话,卖方15天就可以办理全部买房子的手续。,要是买房子的人申请公积金或者是商业的方式购买房子,房管部门会在7个工作日内发房屋的押权证,银行会把划到监管帐户后,买房人领取了产权证后,卖房人就可以领取房款了。

二手房资金监管是银行办理。

在二手房交易中,资金监管是由银行来办理的。买卖双方的交易资金会通过银行开设的资金监管账户进行划转,以确保交易的安全性和合法性。这种资金监管机制是为了防止交易中出现资金风险和纠纷,保护买卖双方的利益。在资金监管过程中,银行会负责监督和管理资金的流转,确保资金按照交易约定的方式进行划转。同时,银行也会与房地产行政主管部门和具有担保资质的机构合作,共同参与资金监管的工作。这样的资金监管机制能够提高交易的透明度和安全性,保障买卖双方的权益。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。