销售二手房公司成本有哪些科目_销售二手房公司成本有哪些

1.二手房中介公司如何进行账务处理

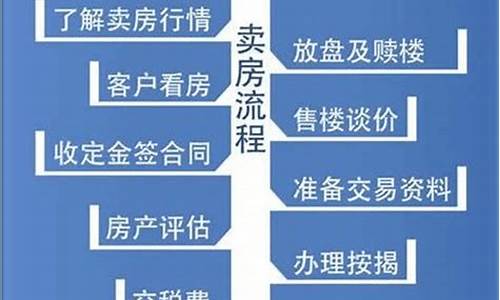

卖方承担的费用是二手房过户土地收益金、二手房过户税费、营业税相关附加、二手房过户个人所得税,还有评估费。买卖双方需要均摊的费用是二手房交易手续服务费、二手房过户印花税。

土地使用权赠与、房屋赠与以及其他没有价格的转移土地、房屋权属行为,为税务机关参照土地使用权出售、房屋买卖的市场价格依法核定的价格。

别墅大师为你提供当地建房政策,建房图纸,别墅设计图纸;

别墅外观效果图服务,千款爆红图纸任你选:.bieshu?bdfc

二手房中介公司如何进行账务处理

房地产企业的收入确认是按建房完工程度来确定结转成本;

《企业会计制度》对于收入的确认原则,企业通过正式签订房地产销售合同或房产预售合同所在地取得的收入,应确认为销售收入的实现,具体按以下规定确认:作了如下规定:“销售商品的收入,应当在下列条件均能满足时予以确认:

(一)企业已将商品所有权上的主要风险和报酬转移给购货方;

(二)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制;

(三)与交易相关的经济利益能够流入企业;

(四)相关的收入和成本能够可靠地计量。房地产开发企业自行开发商品房对外销售收入的确定,按照销售商品收入的确认原则执行。“

由此可以看出,房地产开发企业收入确认原则与其他企业并无差别。但结合房地产开发企业的经营特点,我们不难发现不同观点的端倪。

与一般工商企业相比较,房地产开发企业的生产经营具有以下显著特征:

1、项目开发建设周期较长,一般会跨越多个会计年度。这是由房地产开发的性质决定的,一个项目从立项审批、取得土地使用权到开工建设乃至项目建成,少则需要一两年,多则三四年甚至更长时间。

2、房地产属资金密集型行业,投资大。为了筹集资金,房产销售往往取预售方式,即在商品尚未建造完成时向客户收取价款。由此形成商品交付与收款存在较大时间差异。

3、产品成本计量相对滞后。一方面由于项目施工与其成本决算往往存在时间差,导致成本计量落后于形象进度;另一方面,基础设施及公共配套设施的建设往往落后于商品房的建设。特别是“大盘”项目在实行统一规划、滚动开发的情形下,往往存在一期商品房已经交付入住,而花园、等公共配套设施可能尚未完成甚至尚未开工的情形,导致项目成本无法得到准确的计量。

二手房中介公司的账务处理与一般服务企业的类似,按企业取得的中介费收入确认收入,二手房中介的成本主要在于人工费,另外企业支付的房屋租金,办公费等,计入到管理费用或者销售费用科目即可,其分录为,

确认收入时,

借:银行存款等,

贷:主营业务收入,

应交税费—应交增值税。

确认成本时,

借:主营业务成本—人工费,

贷:应付职工薪酬—工资。

支付各项费用时,

借:管理费用—办公费,

贷:现金等。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。