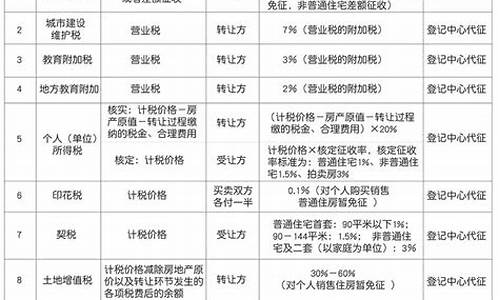

二手房过户后银行不放款,中介会怎样_二手房过户后银行不放款

法律分析:房子过户后,房子已经属于购房者的了,交易已经完成,现在是银行没有履行合同放款给房东,购房人要联系房东,一起去找银行解决。除非双方的买卖合同上写明了全款时间,不按时全款要取消交易。并且房东通过法律手段来解决。但这样的话,购房者的任何损失同样可以要求银行赔付。但通过法律手段之前,可以告知银行,银行在这样的情况下一般会马上办理放款手续的。

当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、取补救措施或者赔偿损失等违约责任。当事人一方明确表示或者以自己的行为表明不履行合同义务的,对方可以在履行期限届满之前要求其承担违约责任。

法律依据:《中华人民共和国民法典》五百七十七条 当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、取补救措施或者赔偿损失等违约责任。

如今买房是非常常见的方式,特别是随着房价的不断升高,很多二手房交易都选择的方式来付款。在实际交易过程不可以避免的会遇到这样那样的问题,那么过户之后银行拒绝放款该怎么办?

二手房买卖过程中银行放款已经是接近于交易完成的最后一步,如果这时出现了问题,需要找清楚银行拒绝放款的原因再进行处理。如果是因为信贷政策原因,导致银行放款放缓,这种就属于不可抗力因素,就只有等银行有放款额度指标了再放款;如果是因为买卖双方或中介公司操作不当等原因造成银行不放款,就属于合同违约,由违约方依合同承担违约责任。

买卖二手房有许多需要注意的事项,如果可能要尽量规范地签订买卖合同,这样如果在一方权益受到侵害的情况下,可以拿起法律武器来保护自己。

在买卖二手房时,首先要核实买卖双方的身份,并且选择可靠的中介公司。要选择选择正规的、有一定信誉度的房地产中介机构作为二手房交易双方资金、房屋交割的方,确保交钱后能顺利过户,过户后房与款两清。必要时可查阅中介机构应具备的“两证”,一为工商部门颁发的营业执照,二为房屋土地管理局颁发的中介代理资质证书,这是买二手房注意事项的前提。

此外要核实交易房产的产权是否合法,产权证上的名字与房主是否一致,包括面积、土地、产权性质等都要查验清楚。如果属于保障性住房,其涉及的步骤会非常繁琐,也会牵涉到买房收益的分配问题,终影响到二手房买卖合同的签订。

在签约过程中应注意,对交易的任何关键性约定或卖方的任何承诺均应体现在合同中,不能以口头约定取代,因为一般来说口头约定在发生纠纷时往往无法举证,合同必备的主要条款包括:房屋面积及附属设施、价款及给付方式、土地使用年限、房屋交付期限、违约责任等。

如果在过户后银行不予放贷,一定要查清楚银行拒绝放贷的原因,如果是政策性因素可以多等一等,如果属于买方或中介操作失误,则属于违约责任,要根据合同中约定的违约条件来执行,必要时也可以向人民法院提起诉讼。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。