二手房交易买卖双方税费计算器_二手房交易买卖双方的税费

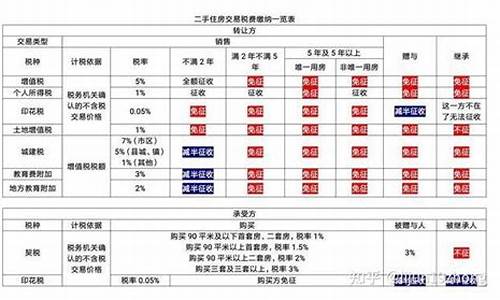

二手房转让要交纳的税费如下:

1、个人所得税,支付方:卖方。征收标准:个人所得税等于房屋总价乘1%或差额乘20%免征情况:房产证(契税完税)日期过5年且是家庭唯一住房。

2、契税支付方:买方。征收标准为:

(1)普通住宅、家庭的唯一住房,户型面积小于等于90平方米,契税为房款的1%;90平方米144平方米,契税为房款的3%;

(2)非普通住房、非家庭唯一住房、商业投资性房产,商铺、办公写字楼、商务公寓等,契税为总房3%;

3、营业税,支付方:卖方。征收标准为:

(1)房产证未满2年,营业税为房款的5.6%;

(2)房产证满2年,面积大于144,要缴纳房产交易盈利部分的5.6%;面积小于等于144免交;免征情况:房产证满2年、面积小于等于144;

4、印花税,支付方:买卖双方。计算方法为印花税等计税价格乘0.05%征收标准:0.05%。免征情况:个人销售或购买住房暂免征印花税;

5、土地增值税:计算方法:应纳土地增值税额等于计税价格乘核定征收率。征收标准为商铺、写字楼、酒店为10%,其他非住宅类房产为5%。城市不同标准有差异,免征情况为个人销售住房暂免征收土地增值税;

6、登记费征收标准:个人住房登记每件80元,含土地使用权证工本费;非住房房屋登记收费标准为每件550元;

法律依据:《中华人民共和国民法典》第二百零九条

不动产物权的设立、变更、转让和消灭,经依法登记,发生效力;未经登记,不发生效力,但是法律另有规定的除外。

依法属于国家所有的自然,所有权可以不登记。

第二百一十条

不动产登记,由不动产所在地的登记机构办理。

国家对不动产实行统一登记制度。统一登记的范围、登记机构和登记办法,由法律、行政法规规定。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。